- 2 sierpnia 2022

- Jaki bank wybrać

- Komentarze :1

Seria podwyżek stóp procentowych przez NBP nadal trwa. Inflacja, główny czynnik aktualnie rosnących oprocentowań, ma rekordowy poziom w tym stuleciu. Pomimo wielu prób wsparcia gospodarki, jej tempo nie zwalnia. Przeczytaj poniższy artykuł, aby przygotować się do nadchodzącego kryzysu. Jest on szczególnie dla Ciebie, jeśli:

Najszybsza droga do spłaty Twoich zobowiązań

- posiadasz kredyt hipoteczny i zastanawiasz się, do jakiej wartości może wzrosnąć,

- zastanawiasz się, czy warto wziąć kredyt teraz,

- poszukujesz pomocy z pozyskaniem finansowania w trudnych okolicznościach gospodarczych.

Wzrost stóp procentowych wpływa znacząco na zdolność kredytową i na codzienne finanse wielu Polaków. Jeżeli jesteś w trudnej sytuacji, nie załamuj rąk. Skorzystaj z pomocy specjalistów Biliti, którzy pomogą Ci w wyjściu z zadłużenia.

Sprawdź naszą ofertę i uzyskaj pomoc finansową!

Podwyżki stóp procentowych – czym są i skąd się biorą?

Najprościej mówiąc, stopy procentowe są wartością pieniądza, czyli ceną, jaką trzeba zapłacić za pożyczanie. Pojęcie to może odnieść się do różnych sfer, jednak dzisiaj przyjrzymy się stopom określanym przez Radę Polityki Pieniężnej (RPP). RPP jest organem decyzyjnym Narodowego Banku Polskiego (NBP). To właśni ich ustalenia mają największy wpływ na ratę kredytu hipotecznego.

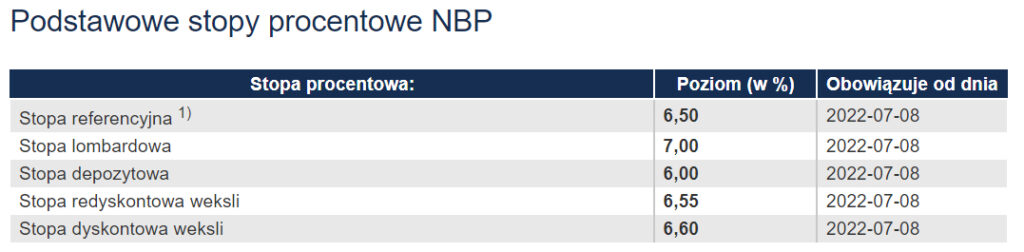

RPP ustala różne stopy procentowe – jest to na przykład stopa referencyjna, lombardowa czy depozytowa. W czasie pandemii, aby wspomóc gospodarkę i uchronić ją przed recesją, stopy procentowe były obniżane. Natomiast teraz w odpowiedzi na inflację stropy procentowe rosną. W ten sposób ekonomiści starają się zapewnić stabilność złotówce. Przekłada się to bezpośrednio na wysokość rat kredytów i oprocentowania pożyczek.

Źródło: NBP

Co to jest WIBOR i jak wpływa na wysokość raty kredytu?

W Polsce istnieją różne formy stóp procentowych regulowanych przez RPP. Zmiana wysokości stopy referencyjnej oddziałuje na stawkę WIBOR (ang. Warsaw Interbank Offered Rate), czyli na wskaźnik regulujący pożyczki pomiędzy komercyjnymi bankami w Polsce. Innymi słowy, WIBOR to oprocentowanie kwoty pożyczanej przez jeden bank drugiemu. Jest ono ustalane codziennie i cechuje się względną stabilnością.

WIBOR jest również bardzo istotny dla zwykłego Kowalskiego. Wskaźnik jest wykorzystywany do wyliczenia oprocentowania kredytów gotówkowych i kredytów hipotecznych. WIBOR w danym czasie jest stały dla wszystkich instytucji finansowych, a więc wpływa tak samo na wszystkie oferty kredytów hipotecznych.

Jak obliczyć, o ile wzrośnie rata kredytu? Ratę można wyliczyć w poniższy sposób:

rata kredytu = WIBOR + marża banku

Ważne, aby pamiętać, że każdy kredyt może mieć inne ustalenia zawarte w umowie. Mają one istotny wpływ dla zmian wysokości raty.

Stopy procentowe kredytów hipotecznych – kiedy i o ile wzrośnie rata kredytu?

Zmiany WIBOR sprawiają, że osoby zaciągające kredyt hipotetyczny nie są w stanie przewidzieć wysokości wszystkich rat. Istnieją różne stawki WIBOR w zależności od czasu aktualizacji oprocentowania, na przykład:

- WIBOR 3M – bank aktualizuje oprocentowanie raz na trzy miesiące,

- WIBOR 6M – bank aktualizuje oprocentowanie raz na pół roku.

Te dwa wskaźniki są najbardziej powszechnie zawierane w umowach kredytowych. Od nich zależy, kiedy nastąpi wzrost raty kredytu.

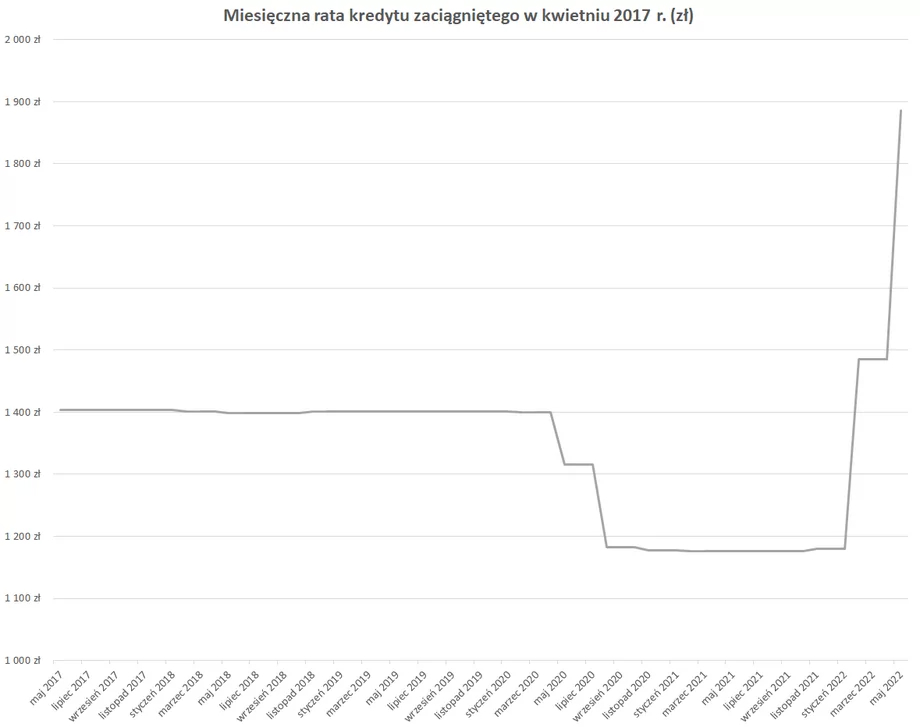

Zmiany oprocentowania kredytów hipotecznych są najbardziej dotkliwe dla osób, które zaciągnęły je w latach 2020-2021. Wtedy wskaźnik WIBOR był najbliższy zeru tak jak oprocentowanie kredytów.

Źródło: Business Insider Polska

Stopy procentowe a kredyt – o ile wzrośnie rata kredytu hipotecznego? Przykład

O ile wzrośnie rata kredytu przy kolejnych podwyżkach stóp NBP? W lipcu NBP podniósł stopy procentowe po raz 10 z rzędu. Inflacja, która motywuje te zmiany, cały czas rośnie, dlatego przewiduje się ponowne wzrosty w wysokości oprocentowania. Poniższa tabela prezentuje przykładowe zmiany dla różnych kredytów względem wysokości WIBOR 3M. Brane są pod uwagę kredyty hipoteczne zaciągnięte na 25 lat z marżą 2,5%.

O ile wzrośnie rata kredytu, zakładając wzrost WIBOR 3M do 10% w najbliższych latach?

| Wysokość WIBOR 3M | Rata kredytu hipotecznego na 100 000 zł | Rata kredytu hipotecznego na 200 000 zł | Rata kredytu hipotecznego na 300 000 zł | Rata kredytu hipotecznego na 400 000 zł |

| 7% (07.2022) | 873,70 zł | 1 747,39 zł | 2 621,09 zł | 3 494,79 zł |

| 10% (przewidywania na lata 2023-2025) | 1 090,35 zł | 2 180,71 zł | 3 271,06 zł | 4 361,42 zł |

| Szacunkowy wzrost raty | 216,65 zł | 433,32 zł | 649,97 zł | 866,63 zł |

Aby obliczyć zmiany oprocentowania kredytów hipotecznych możesz skorzystać z kalkulatora online.

Stopy procentowe – kredyt gotówkowy

Rata kredytu gotówkowego może wzrosnąć, jeżeli umowa przewiduje zmienne oprocentowanie. Najczęściej osoby zaciągające kredyt gotówkowy, wybierają opcję opartą na stałym oprocentowaniu. Dzięki temu nie dotyczą ich zmiany stóp procentowych, a koszty są znane już na samym początku podpisywania umowy.

Problem pojawia się, kiedy umowa przewiduje zmienne oprocentowanie. W tym przypadku podwyżki NBP mają istotne znaczenie. Kredyty gotówkowe zazwyczaj są jednak mniejszymi kwotami od kredytów hipotecznych, dlatego zmiany w ratach nie są tak drastyczne.

Kodeks cywilny chroni konsumentów przed zbyt dużym oprocentowaniem. W skali roku nie może ono przekroczyć dwukrotności odsetek będących sumą 3,5% i stopy referencyjnej ustalanej przez RPP.

Prognozy wysokości stóp procentowych i rat kredytów – najczęściej zadawane pytania

Obecna sytuacja gospodarcza w Polsce i na świecie rodzi wiele niepokoju. Dużo osób szuka informacji na palące ich pytania, związane z rosnącymi ratami kredytów. Poniżej przedstawiamy odpowiedzi na najczęściej poruszane zagadnienia w sieci.

Czy rata kredytu hipotecznego może wzrosnąć?

Tak, może. Wzrost oprocentowania kredytów hipotecznych dotyczy większości kredytobiorców. Niektóre banki oferują stałą stopę oprocentowania przez pewien okres, na przykład 5 lat. Jednak po upływie tego czasu rata kredytu może wzrosnąć lub zmaleć w zależności od WIBOR.

Czy WIBOR wzrośnie jeszcze w tym roku?

Wielu analityków zakłada, że to niestety nie jest koniec podwyżek wskaźnika WIBOR. Możliwe jest, że będzie rósł w wolniejszym tempie na przestrzeni kolejnych miesięcy i nieznacznie wpłynie na raty kredytu w złotówkach.

Pojawiają się jednak głosy, że lipcowa podwyżka jest ostatnią. Przewiduje tak na przykład Miesięcznik Makroekonomiczny PIE.

Kiedy stopy procentowe zaczną spadać?

Ekonomiści PIE (Polski Instytut Ekonomiczny) zakładają, że stopy procentowe zaczną spadać w III kwartale 2023 roku (źródło: Miesięcznik Makroekonomiczny PIE). Prezes NBP Adam Glapiński stwierdził, że najsilniejsze oddziaływanie polityki pieniężnej widoczne jest po około 5-7 kwartałach (źródło: Forsal).

Ile mogą wynieść raty od nowego roku?

Od 2023 planowane są zmiany w kredytach hipotecznych. Od nowego roku zostanie zlikwidowany WIBOR i wejdzie w życie nowa stawka, oparta na transakcjach overnight. Ma za zadanie obniżyć stopy procentowe. Kredyt hipoteczny może być zatem łatwiejszy do spłacenia, jednak trudno przewidzieć, ile wyniesie rata w nowym roku.

O ile wzrośnie rata kredytu w 2022?

To, ile wyniesie rata kredytu w obecnym roku, zależy od bardzo wielu czynników. Nie da się dokładnie przewidzieć, o ile jeszcze zwiększy się rata kredytu w 2022. Jednak z wypowiedzi wielu analityków i ekspertów wynika, że stopa referencyjna Narodowego Banku Polskiego może dojść nawet do 8,5% (źródło: Rp.pl).

Problemy w spłacie kredytu? Skorzystaj z pomocy firmy Biliti

Rosnące raty kredytów hipotecznych i gotówkowych są dużym problemem dla wielu Polaków. Trudno jest przewidzieć, kiedy ten wzrost się skończy. Jeżeli jesteś w trudnej sytuacji finansowej już teraz zdaj się na profesjonalistów firmy Biliti.

Skontaktuj się z nami, aby otrzymać pomoc w wyjściu z zadłużenia!

Wypełnij nasz formularz i rozpocznij swoją drogę do spłaty zobowiązań