Ponad 2,7 mln Polaków ma problem ze zobowiązaniami finansowymi (BIG InfoMonitor, marzec 2021) i zastanawia się nad tym, jak żyć z długami nie do spłacenia. Wyjście z pętli zadłużenia to proces stopniowy, ale nie niemożliwy, dlatego należy dokładnie przeanalizować i wybrać najkorzystniejsze rozwiązania, które pomogą uzyskać płynność finansową. Możesz tego dokonać dzięki firmie Biliti, zajmującej się profesjonalnym pośrednictwem finansowym. Nie tylko pomożemy Ci odzyskać stabilność finansową, ale postaramy się odpowiedzieć na pytania: jak spłacić długi w banku, jak pozbyć się długów komorniczych i ogółem, jak wyjść z problemów finansowych?

Najszybsza droga do spłaty Twoich zobowiązań

Chcę wyjść z długuDługi finansowe – czym są?

Dług to niespełniony obowiązek świadczenia, w tym przypadku w formie pieniężnej, dłużnika na rzecz wierzyciela. Powstaje w momencie zaciągnięcia zobowiązania. Długiem jest każde zobowiązanie finansowe, nie tylko kredyty czy pożyczki, ale również:

- nieopłacone rachunki,

- debet na koncie,

- zadłużenie na karcie kredytowej,

- zaległości w ZUSie czy urzędzie skarbowym.

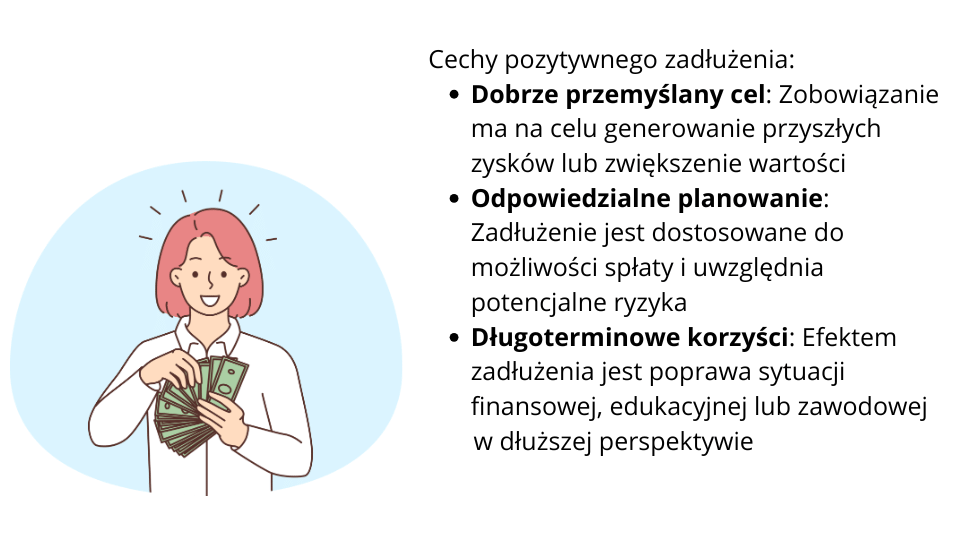

„Dobre” i „złe” długi

Nie można powiedzieć, że zaciągnięcie kredytu czy wzięcie pożyczki jest czymś złym. Wręcz przeciwnie. Jeśli bierzesz kredyt z rozsądnych pobudek, jak na przykład kredyt hipoteczny, to jest to „dobry dług”. W przeciwieństwie do „złych długów” zaciąganych na chwilowe spełnienie zachcianek „dobry” może nawet doprowadzić do zwielokrotniania stanu posiadania. Sprawdź, czym charakteryzują się „dobre” i „złe” długi.

„Dobry dług”:

- jest zaciągany z rozsądnych powodów,

- jest spłacany na bieżąco,

- jego wysokość jest dostosowana do możliwości finansowych dłużnika,

- może okazać się inwestycją, na której jeszcze zarobisz.

„Zły dług”:

- zaciągany na zaspokojenie chwilowych zachcianek, a nie niezbędnych potrzeb,

- niemożliwy do spłacenia bez restrukturyzacji,

- jego spłacenie stanowi ogromne obciążenie dla domowego budżetu,

- prowadzi do kolejnych zadłużeń i w efekcie do spirali zadłużenia.

W przypadku „złych długów” należy jak najszybciej zastanowić się na tym, jak spłacić zadłużenie.

Spirala zadłużenia

Rozsądnie wzięty kredyt czy pożyczka są możliwe do uregulowania w ciągu kilku miesięcy lub lat, w zależności od zaciągniętej sumy. Jeśli jednak długi zaczynają wymykać się spod kontroli, to bardzo często prowadzi to do tzw. spirali zadłużenia. Co to takiego? Spirala zadłużenia to sytuacja, w której nie tylko zaciąganych jest dużo nieprzemyślanych kredytów i pożyczek, ale także, w której są one zaciągane na spłatę wcześniejszych zobowiązań. W takiej sytuacji może się wydawać, że odzyskuje się płynność finansową, jednak są to tylko pozory, ponieważ kwota zadłużenia rośnie w zastraszającym tempie. W dodatku uzyskanie każdej kolejnej pożyczki staje się praktycznie niemożliwe. Jak nie wpaść w spiralę zadłużenia? Przede wszystkim należy:

- szczegółowo zaplanować domowy budżet – warto dokładnie przeanalizować stałe wydatki i na ich podstawie obliczyć wysokość rat, jakie jest się w stanie spłacać;

- zaplanować z wyprzedzeniem większe wydatki – nie każde większe wydatki można zaplanować z wyprzedzeniem, jak na przykład zakup nowej pralki, która popsuła się z dnia na dzień, ale są sytuacje, które można przewidzieć – np. kompletowanie szkolnej wyprawki dla dziecka we wrześniu. Warto w takich sytuacjach odpowiednio wcześniej odłożyć trochę pieniędzy lub po prostu zacząć już na dwa, trzy miesiące wcześniej kompletować wyprawkę;

- zrezygnować z wszelkich zbędnych wydatków – wielu ludzi przyzwyczaiło się do życia ponad stan i zagraniczne wakacje finansowane pożyczką stają się normalnością, jeśli jednak nie chcesz popaść w długi, wystarczy zrezygnować z niektórych zbędnych rzeczy lub szukać innych form ich finansowania jak np. wzięcie dodatkowych zleceń w pracy;

- budować poduszkę finansową − w miarę możliwości należy odkładać nawet najdrobniejsze sumy, bo w razie nagłej potrzeby pozwolą uniknąć dodatkowych pożyczek.

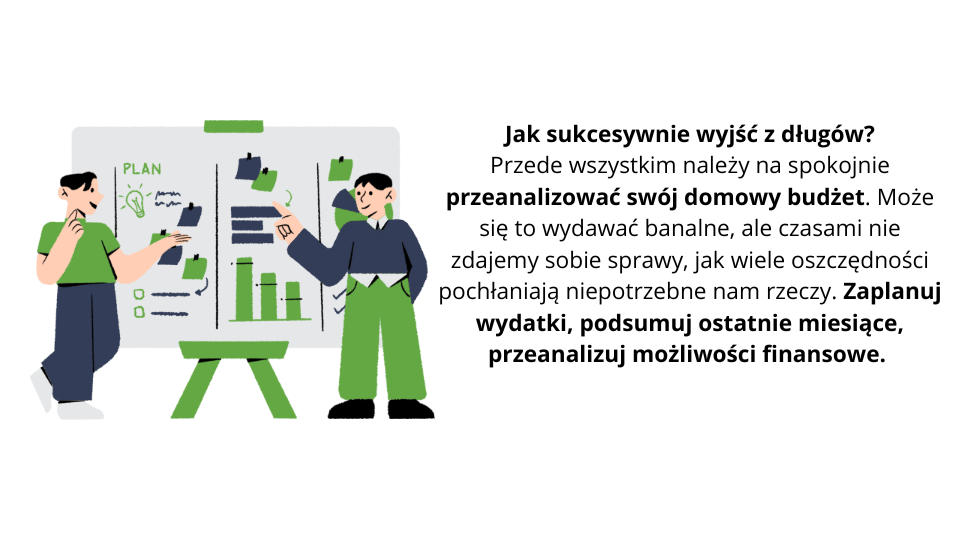

Jak wyjść z zadłużenia? Analiza obecnej sytuacji

Bardzo często pada pytanie: „co zrobić, kiedy nie mogę wyjść z długów”? Odpowiedź jest prosta – nie uciekaj przed kłopotami finansowymi. Walka z długami powinna rozpocząć się od uświadomienia sobie problemu i zaprzestania ucieczki przed wierzycielami. Wielu dłużników unika kontaktu z wierzycielami, ponieważ uważa, że będzie im zależało tylko i wyłącznie na odzyskaniu funduszy. Takie podejście na pewno nie będzie rozwiązaniem na problemy z długami. Od czego zatem rozpocząć wyjście z długów? Należy przeanalizować dokładnie sytuację, w której aktualnie się znajdujesz, może pominąłeś ważne dokumenty, fakty, które pomogą poprawić Twoją sytuację. Zacznij od:

- przeanalizowania struktury długów – może okazać się, że Twoje problemy z długami wcale nie dotyczą ich wysokości, a jedynie braku porządku w ważnych dokumentach. Może w Twoich działaniach brakuje systematyczności i wystarczy pilnować dat spłaty poszczególnych rat? Zbierz wszystkie dokumenty dotyczące zaciągniętych zobowiązań, przeanalizuj dokładnie i stwórz kalendarz spłat. Być może w ten sposób uda Ci się znaleźć odpowiedź na pytanie, jak wyjść z długów finansowych. Zawsze może okazać się, że część Twoich długów jest już przedawniona np. roszczenia z tytułów czynszu, alimentów czy pożyczek przedawniają się już po 3 latach;

- kontaktu ze specjalistami – nie musisz znać się na finansach, prawie czy podatkach, dlatego w takiej sytuacji warto sięgnąć po pomoc kogoś doświadczonego. Jeśli zastanawiasz się, kto może pomóc wyjść z długów, to dobrze trafiłeś. Specjaliści z Biliti wiedzą, jak poradzić sobie z długami i znajdą rozwiązanie Twoich problemów;

- porozumienia z wierzycielami – kontakt z wierzycielami, przedstawienie sytuacji i wyrażenie chęci spłaty zadłużenia będzie zawsze działało na korzyść dłużnika. Może zakończyć się to opracowaniem nowego planu spłaty, który będziesz w stanie realizować.

Jak wyjść z długów? Porady

Chociaż całkowite wyjście z długów jest procesem długotrwałym, wymagającym cierpliwości, systematyczności i wielu wyrzeczeń, to nie jest niemożliwe do wykonania. Stosując się do kilku prostych metod, masz szansę na uporanie się z tym problemem. Jak pozbyć się długów bankowych i pozabankowych?

Nie doprowadzaj do spirali zadłużenia

Kredyt na wyjście z długów nie jest rozwiązaniem. W ten sposób tylko pozornie odzyskasz płynność finansową. W rzeczywistości kwota zobowiązań rośnie, a Ty jesteś skazany na życie z długami. Dotyczy to również pożyczek dokonywanych u rodziny i przyjaciół. W tej sytuacji najlepiej jest dogadać się z wierzycielami.

Pozbądź się kart kredytowych

Karta kredytowa jest wygodną formą płatności i bezpieczną, pod warunkiem, że korzystasz z niej rozsądnie, spłacając w okresie bezodsetkowym. Jeśli jednak borykasz się z problemami finansowymi, to jeszcze bardziej może je pogłębić. Karta kredytowa pozwoli opłacić rachunki, codzienne zakupy oraz niespodziewane wydatki, jednocześnie sprawia, że wydajesz pieniądze, których tak naprawdę nie masz, a które prędzej czy później musisz zwrócić. Jeśli zrobisz to przy najbliższej wypłacie, to najprawdopodobniej w kolejnym miesiącu zabraknie Ci pieniędzy i również będzie potrzebne skorzystanie z karty kredytowej. Najlepszy rozwiązaniem jest więc jak najszybsza spłata i pozbycie się jej.

Długi – jak z nich wyjść za pomocą redukcji kosztów?

Zastanów się nad swoimi codziennymi wydatkami i pomyśl, jak możesz je zmniejszyć. Może warto wybrać mniejszą prędkość Internetu i płacić za niego mniejsze rachunki? Zdecyduj się na niższy abonament telefoniczny, zrezygnuj z Netflixa oraz spróbuj mądrze korzystać z prądu czy wody. Każde zaoszczędzone kilkadziesiąt złotych pomoże Ci spłacać istniejące długi.

Rejestruj przychody i wydatki

Pilnowanie wydatków i przychodów pozwala nie tylko znaleźć ukryte koszty, ale również ograniczyć niepotrzebne wydatki. Często ludzie nie zdają sobie sprawy z tego, jak ogromne sumy idą na rzeczy, bez których swobodnie można się obyć. Prowadzenie takiej ewidencji pozwoli zachować odpowiednie proporcje pomiędzy wydatkami a przychodami oraz znaleźć oszczędności czasem w wysokości nawet kilkuset złotych miesięcznie.

Planowanie zakupów sposobem na to, jak wyjść z długów kredytowych

Przed wyjściem na zakupy spożywcze zrób listę niezbędnych produktów. To pozwoli Ci ograniczyć nie tylko wydatki, ale jedzenie, które kupowane w nadmiarze później trafia do kosza. W takiej postaci często wyrzuca się nawet kilkadziesiąt złotych tygodniowo. Możesz również zastanowić się, czy nie warto zrezygnować z nowej pary spodni, bluzki lub wizyty u fryzjera. Jeśli często jadasz na mieście, to również zrezygnuj z tej przyjemności, wrócisz do tego, kiedy już spłacisz wszystkie długi.

Płać gotówką

Wydawanie pieniędzy przychodzi łatwiej, kiedy dokonuje się transakcji za pomocą kart płatniczych. Płacąc gotówką, ludzie są ostrożniejsi, dlatego jest to świetny sposób na zaoszczędzenie kilku groszy. Spróbuj chociaż przez miesiąc płacić tylko i wyłącznie gotówką i sprawdź, jak to wpłynęło na Twoje finanse.

Sprzedaj niepotrzebne rzeczy

Ludzie nie zdają sobie sprawy z ilości niepotrzebnych, nagromadzonych latami rzeczy. Zamiast zagracania domu czy mieszkania warto zastanowić się nad podarowaniem im drugiego życia i jednocześnie zarobieniu na tym. To prosty i przyjemny sposób na to, jak wyjść z zadłużenia kredytowego. Być może nie będą to wielkie sumy, ale takie działanie nie tylko pozwoli zarobić, ale także uzyskać w domu dodatkowe miejsce.

Znajdź dodatkowe źródło dochodów

Kontrola wydatków i pozbycie się zbędnych rzeczy pozwoli trochę opanować sytuację związaną z długami, jeśli jednak zastanawiasz się, jak szybko wyjść z długów, to warto podjąć dodatkową pracę zarobkową lub wziąć kilka zleceń więcej. Taki zastrzyk gotówki pozwala szybciej spłacić zobowiązania, a w przyszłości nawet trochę zaoszczędzić.

Zadłużenie − jak sobie poradzić ze spłatą kredytu lub pożyczki?

Najczęstsze zadłużenia wynikają z zaciągnięcia kredytu lub pożyczki gotówkowej. I chociaż dłużnikom wydaje się to czasem niemożliwe, to istnieje kilka sposobów na to, jak wyjść z kredytów lub pożyczek gotówkowych. Oto kilka rozwiązań:

- restrukturyzacja zadłużenia – oznacza to zmianę warunków umowy, tak aby były one korzystniejsze dla dłużnika, a tym samym umożliwiały mu spłatę kredytu. Najczęściej sprowadza się to do wydłużenia okresu kredytowania − z jednej strony zwiększa to całościowe koszty kredytu (RRSO), ale z drugiej pozwala zmniejszyć miesięczną ratę;

- konsolidacja długów – sprawdzi się u tych dłużników, którzy mają do spłacenia jednocześnie kilka zobowiązań. Kredyt konsolidacyjny łączy je wszystkie w jedno zobowiązanie i pozwala nie tylko spłacać je na korzystniejszych zasadach, ale także wydłużyć okres kredytowania. Jest to także dużo wygodniejsze, bo spłaca się tylko jedną ratę. Coraz więcej podmiotów na rynku decyduje się konsolidować nie tylko bankowe kredyty, ale również pożyczki zaciągane w prywatnych firmach;

- refinansowanie − kredyt refinansowy zaciąga się, by spłacić nim kredyt w innym banku. Instytucja, która go udziela, spłaca zobowiązania wobec banku, który przyznał poprzedni kredyt. Ma to na celu uzyskanie korzystniejszych warunków i sprawdza się w przypadku zobowiązań długoterminowych, jak na przykład kredyty hipoteczne.

Co zrobić z długami typu „chwilówki”?

„Chwilówki” to najprostszy sposób na uzyskanie dodatkowej gotówki. Zdecydowanie łatwiej jest je uzyskać niż kredyt, jednak ich warunki nie są tak atrakcyjne, jak mogłoby się wydawać na pierwszy rzut oka. To najczęściej najdroższe z możliwych rozwiązań, wymagające spłaty w dość krótkim czasie, dlatego warto jak najszybciej uregulować te zobowiązania. W pierwszej kolejności wystarczy zrezygnować z wszelkich niezbędnych przyjemności, dzięki czemu można zaoszczędzić nawet kilkaset złotych miesięcznie i przeznaczyć je na spłatę zadłużenia. Jednak, jak wyjść z długu jeśli takie oszczędności to za mało? Wtedy można sięgnąć po wyjście w postaci kredytu konsolidacyjnego lub pożyczki konsolidacyjnej, która zbierze wszystkie zaciągnięte pożyczki w jedno miejsce i pozwoli na spłacanie jednej raty w dłuższym czasie. Jeśli jednak nie czujesz się na siłach, żeby samemu poradzić sobie z oddłużaniem, to warto skorzystać z pomocy doradców finansowych. W Biliti mamy wiele sposobów na wychodzenie z długów.

Jak pozbyć się długu komorniczego?

Najlepszym rozwiązaniem na to, jak wyjść z długów komorniczych, zawsze będzie niedopuszczenie do egzekucji komorniczej. Jeśli jednak ten proces już się rozpoczął, to warto podjąć próby przekonania wierzyciela do wycofania egzekucji. Jak pozbyć się długów i komornika? Można tego dokonać poprzez:

- wykazanie, że dłużnik jest w stanie spłacać większe kwoty zadłużenia niż komornik − w tym celu należy na piśmie zobowiązać się do przelewania określonej sumy pieniędzy (większej niż ta przelewana przez komornika);

- udowodnienie, że egzekucja znacznie pogorszyła sytuację bytową – ma to na celu wykazanie, że egzekucja uniemożliwia dłużnikowi zarabianie pieniędzy, a tym samym dalszą spłatę długów;

- udowodnienie, że działanie komornika uniemożliwia dalsze prowadzenie działalności, a tym samym uniemożliwi ściągnięcie długów.

Jak pozbyć się długów dzięki upadłości konsumenckiej?

Poprzez upadłość konsumencką należy rozumieć orzeczenie przez sąd niewypłacalności osoby fizycznej. Takie postępowanie składa się z dwóch etapów. W pierwszym dłużnik musi wykazać, że nie stać go na spłatę zobowiązań, a w drugim sąd ustala czy dłużnik znalazł się w takiej sytuacji z własnej winy czy może na skutek losowych wydarzeń. W efekcie sąd może orzec upadłość konsumencką z:

- całkowitym umorzeniem długu – taka decyzja zostanie podjęta, jeśli dłużnik udowodni, że nie posiada środków na spłatę kredytu i wykaże, że jest niezdolny do pracy;

- odroczeniem spłaty – w przypadku czasowej niezdolności do pracy dłużnika sąd może umorzyć spłatę na okres 5 lat.

Jak spłacić dług i nie popaść w nowy?

Jeśli już udało Ci się wyjść z zadłużenia, pamiętaj, aby nie popaść w nowe. Stwórz poduszkę finansową, dalej ograniczając pewne wydatki i odkładając drobne sumy pieniędzy, a w przypadku, kiedy naprawdę istnieje potrzeba pożyczenia pieniędzy, dokładnie rozważ swoją decyzję przed złożeniem wniosku i przeanalizuj, która oferta będzie najkorzystniejsza. Pożyczaj jedynie na rzeczy niezbędne − wakacje za granicą może i są przyjemne, ale czy warte późniejszych problemów finansowych? Kiedy już zaciągniesz nowy kredyt czy pożyczkę, pamiętaj, aby wartość miesięcznych zobowiązań nie przekraczała 40% Twoich dochodów, dzięki temu unikniesz tzw. przekredytowania. W celu znalezienia optymalnej oferty skorzystaj z wiedzy specjalistów. Doradcy finansowi z firmy Biliti pomogą Ci w uzyskaniu kredytu lub pożyczki na atrakcyjnych warunkach – wybierzemy rozwiązania korzystne finansowo oraz dopasowane do możliwości Twojego budżetu.

FAQ, czyli co jeszcze musisz wiedzieć o pozbywaniu się długów

Mediacja lub negocjacje bezpośrednie z wierzycielami mogą pomóc obniżyć raty, przesunąć terminy spłat albo uzyskać umorzenie części długu, co ułatwia wyjście z zadłużenia bez konieczności sądowego postępowania.

Nieuregulowane długi mogą skutkować wezwaniami do zapłaty, wpisem do rejestrów dłużników, egzekucją komorniczą, a w skrajnych przypadkach nawet postępowaniem sądowym – warto działać zawczasu, by uniknąć tych skutków.

Tak – dostępne są bezpłatne kalkulatory budżetu domowego i planery spłat, które pomagają przeanalizować wydatki, zobowiązania i ustalić realistyczny harmonogram spłaty, co ułatwia kontrolę nad finansami.

Wypełnij nasz formularz i rozpocznij swoją drogę do spłaty zobowiązań

Chcę wyjść z długu

Udostępnij:

Skuteczna i szybka pomoc w spłacie zadłużenia

Zostaw numerOddzwaniamy w 10 minut

Mamy świetne opinie

i wysoką skuteczność