Karta kredytowa i debetowa mają wiele cech wspólnych. Obie służą do płacenia, można za ich pomocą wypłacać także pieniądze z bankomatu. Jednak pomimo wielu podobieństw, nie są takie same. Na to, która karta będzie najodpowiedniejsza, odpowiemy w poniższym artykule.

Najszybsza droga do spłaty Twoich zobowiązań

Chcę wyjść z długu- Karta debetowa a kredytowa – główne informacje

- Czym się różni karta debetowa od kredytowej?

- Karta kredytowa a płatnicza

- Czym się różni karta kredytowa od debetowej? – aspekt wizualny

- Ile cm ma karta kredytowa? – wygląd karty płatniczej

- Karta kredytowa a debetowa – koszty

- Jak działa karta debetowa i jak ją otrzymać?

- Karta kredytowa – jak działa i co zrobić, aby ją otrzymać?

- Karta kredytowa – czy warto?

- Karta kredytowa pozabankowa

- Karta kredytowa a debetowa – o czym warto pamiętać?

Płatności bezgotówkowe to duża wygoda. Brak konieczności trzymania gotówki w portfelu to tylko jedna z zalet płynących z plastikowej alternatywy. Jak wynika z wyliczeń Narodowego Banku Polskiego, najpopularniejsze są karty debetowe, stanowią one 82,9% ogółu. Drugie miejsce w rankingu popularności zajęły karty kredytowe, z wynikiem 11,7%.

Karta debetowa a kredytowa – główne informacje

Obie są kartami płatniczymi i łączy je kilka zasadniczych mianowników. W praktyce zarówno kartą debetową, jak i kredytową można płacić za zakupy czy usługi oraz wypłacać pieniądze z bankomatów. Karta debetowa może zostać wydana do każdego rachunku osobistego w banku. Natomiast karta kredytowa kierowana jest do osób, które potrzebują dodatkowej sumy pieniędzy.

Karta debetowa to możliwość:

- płacenia środkami zgromadzonymi na koncie

- wypłat pieniędzy z bankomatów

- wpłat na konto

Posiadacz karty debetowej korzysta jedynie ze środków zgromadzonych na rachunku osobistym. Wyjątkiem jest możliwość korzystania z debetu w przypadku wykorzystania funduszy na koncie, stąd też pochodzi nazwa karty.

Karta kredytowa to:

- możliwość uzyskania jedynie pod warunkiem posiadania zdolności kredytowej

- limit zadłużenia ustalony z bankiem

- oddzielna forma niepowiązana z rachunkiem osobistym

Pojęcie karty kredytowej związane jest z okresem bezodsetkowym. Zazwyczaj wynosi on od 50 do 60 dni i dzieli się na okres rozliczeniowy oraz okres spłaty zadłużenia. Okres rozliczeniowy wynosi zazwyczaj 30 dni, następne 20-30 dni to okres, gdy bank podsumowuje wydatki i daje możliwość spłaty zadłużenia. Spłacenie go w okresie bezodsetkowym pozwala na korzystanie z pieniędzy bez ponoszenia dodatkowych kosztów.

Możesz rozważyć także kartę kredytową bez bik, pozabankową.

Czym się różni karta debetowa od kredytowej?

| Rodzaj karty | Karta debetowa | Karta kredytowa |

| Rodzaj transakcji | – gotówkowe – bezgotówkowe | – gotówkowe – bezgotówkowe |

| Koszty wypłat z bankomatu | – brak prowizji – ewentualne koszty używania innych bankomatów | – prowizja – koszty za wypłaty z bankomatów |

| Wysokość transakcji | – do wykorzystania środków własnych lub wysokości debetu | – limit przyznany przez bank |

| Warunki wydania | – do rachunku osobistego – brak konieczności badania zdolności | – niezależnie od rachunku – konieczna jest zdolność kredytowa |

| Własność środków | – korzystanie z własnego kapitału | – środki udostępnione przez bank |

| Wpływ na zdolność | – nie wpływa | – obniża zdolność |

Karta kredytowa a płatnicza

Karta kredytowa jest również kartą płatniczą. Z definicji karta płatnicza to instrument wydawany najczęściej przez banki i służy do regulowania płatności gotówkowych i bezgotówkowych.

Czym się różni karta kredytowa od debetowej? – aspekt wizualny

Wizualnie obie karty niewiele się od siebie różnią. Na każdym rodzaju z tych kart widnieją informacje takie jak numer karty, imię i nazwisko właściciela, datę ważności karty, nazwę banku oraz logo wydawcy. Głównym elementem rozróżniającym te karty jest napis. Na karcie debetowej znajduje się napis „debit”, natomiast na kredytowej „credit”.

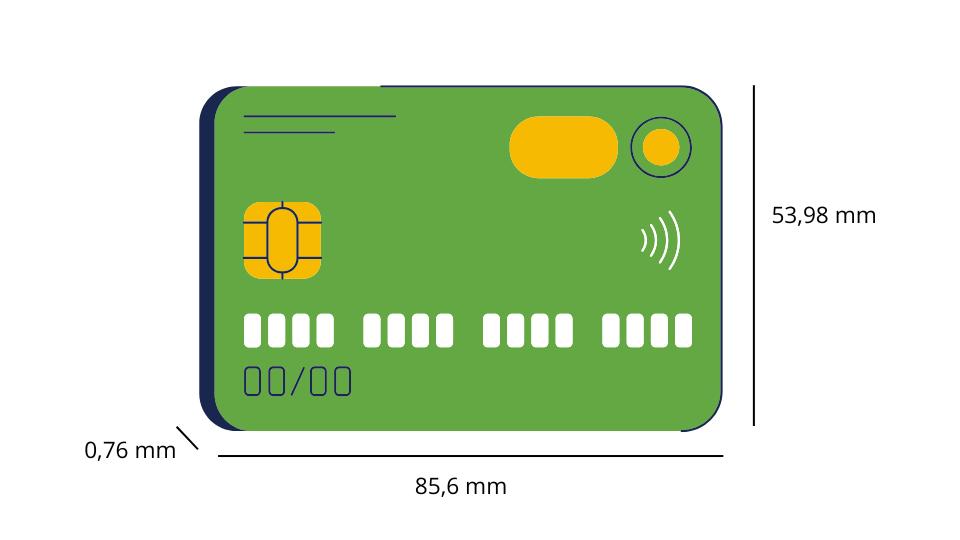

Ile cm ma karta kredytowa – wygląd karty płatniczej

Wymiary kart płatniczych określone zostały w 1985 roku przez ISO (Międzynarodową Organizację Normalizacyjną). Zgodnie z ustalonymi normami wysokość musi wynosić 53,98 mm, szerokość – 85,6 mm, a grubość – 0,76 mm.

Karta kredytowa a debetowa – koszty

Karty debetowe najczęściej wydawane są bezpłatnie do rachunku bankowego, istnieją jednak nieliczne instytucje pobierające opłaty za wyrobienie „plastiku”. Większość banków nalicza natomiast opłaty za używanie karty, których da się uniknąć, dokonując comiesięcznych operacji bezgotówkowych. Zdarza się także, że wypłaty z bankomatów obciążone są dodatkowymi kosztami, jednak zazwyczaj dotyczy to bankomatów należących do innego banku.

Kwestia płatności wygląda bardzo podobnie w przypadku kart kredytowych, niemniej zależne jest to od indywidualnej oferty danej placówki. Znaczącą różnicą są wypłaty z bankomatów, które bardzo często obciążone są dodatkowymi kosztami. Posiadając kartę kredytową, należy pamiętać także o dodatkowych opłatach związanych z przekroczeniem okresu bezodsetkowego.

Jak działa karta debetowa i jak ją otrzymać?

Karta debetowa wydawana jest do rachunku osobistego i aby ją otrzymać, nie trzeba spełniać żadnych dodatkowych kryteriów. Wniosek o kartę może być złożony w dowolnym momencie, bez różnicy czy składany jest on od razu przy zakładaniu konta osobistego, czy później przez bankowość internetową. Aktualnie karty debetowe proponowane są na bardzo korzystnych warunkach i można powiedzieć, że stanowią alternatywę dla pieniędzy tradycyjnych.

Karta kredytowa – jak działa i co zrobić, aby ją otrzymać?

Uzyskanie karty kredytowej powiązane jest z koniecznością złożenia wniosku i przejścia weryfikacji zdolności kredytowej, zupełnie jak w przypadku pożyczki. To właśnie od zdolności kredytowej zależy czy bank wyda kartę oraz do jakiej kwoty limit ustali. Standardowo karty kredytowe wydawane są na limity od 500 do 20 000 zł.

Tak jak w przypadku kart debetowych oferty banków są zazwyczaj dość podobne, to przed wnioskowaniem o kartę kredytową należy porównać oferty różnych placówek. Proponowana usługa może różnić się wysokością opłat, okresem bezodsetkowym czy innymi czynnikami wpływającymi na ostateczny koszt produktu.

Karta kredytowa – czy warto?

Jeśli zdecydujesz się na posiadanie karty kredytowej, musisz być świadomy pewnych opłat i prowizji. Jednak jeśli zamierzasz korzystać z niej regularnie, wykonywać transakcje bezgotówkowe i spłacać zadłużenie w okresie bezodsetkowym, może warto rozważyć to rozwiązanie. Warto jednak pamiętać, że będą związane z tym pewne koszty, takie jak opłata za wydanie karty kredytowej, opłata za obsługę (jeśli nie spełnisz określonej liczby transakcji lub nie wydasz określonej kwoty), a także wysokie prowizje za wypłaty gotówki z bankomatów.

Karta kredytowa pozabankowa

Karta kredytowa jest wygodnym rozwiązaniem dla osób, które często potrzebują dodatkowych środków finansowych. Niestety, nie jest ona dostępna dla osób zadłużonych z powodu wymagań dotyczących zdolności kredytowej. Jednak istnieje karta kredytowa z limitem przeznaczona specjalnie dla tych osób, która może być idealnym rozwiązaniem tego problemu.

O taką kartę starać się mogą osoby, których historia kredytowa nie pozwala na zaciągnięcie zobowiązania w sektorze bankowym.

Karta kredytowa a debetowa – o czym warto pamiętać?

Karta debetowa jest standardowym produktem bankowym, którą posiadać może właściwie każdy. Możliwość uzyskania karty kredytowej uzależnione jest od indywidualnej sytuacji finansowej. Te dwa produkty bankowe, pomimo wielu podobieństw, znacząco się od siebie różnią.

Wypełnij nasz formularz i rozpocznij swoją drogę do spłaty zobowiązań

Chcę wyjść z długu

Udostępnij:

Skuteczna i szybka pomoc w spłacie zadłużenia

Zostaw numerOddzwaniamy w 10 minut

Mamy świetne opinie

i wysoką skuteczność