Bezpieczny kredyt 2% to rządowy program mający pomóc w finansowaniu pierwszego mieszkania. Zaproponowane rozwiązanie jest odpowiedzią na problem niedostępności kredytów hipotecznych, które po podwyżkach stóp procentowych stały się zbyt drogie. Pomysł wydaje się dobry, ale czy rzeczywiście taki jest?

Najszybsza droga do spłaty Twoich zobowiązań

Chcę wyjść z długu- Kredyt 2 procent – dla kogo?

- Kredyt na pierwsze mieszkanie – kto może liczyć na dofinansowanie?

- Kredyt dla młodych – główne założenia

- Kredyt 2 procent – warunki?

- Kredyt 2 procent – od kiedy?

- Kredyt 2 procent – do kiedy?

- Kredyt 2 procent – najważniejsze kwestie

- Pierwsze mieszkanie 2023 – najważniejsze pytania

- Kredyt na mieszkanie dla młodych – czy to właściwie ma sens?

Bezpieczny kredyt 2% to część rządowego programu „Pierwsze mieszkanie”. Zgodnie z zapowiedziami ma się on składać z dwóch członów – kredytu hipotecznego z dopłatą z budżetu państwa i specjalnego konta oszczędnościowego na mieszkanie.

Kredyt 2 procent – dla kogo?

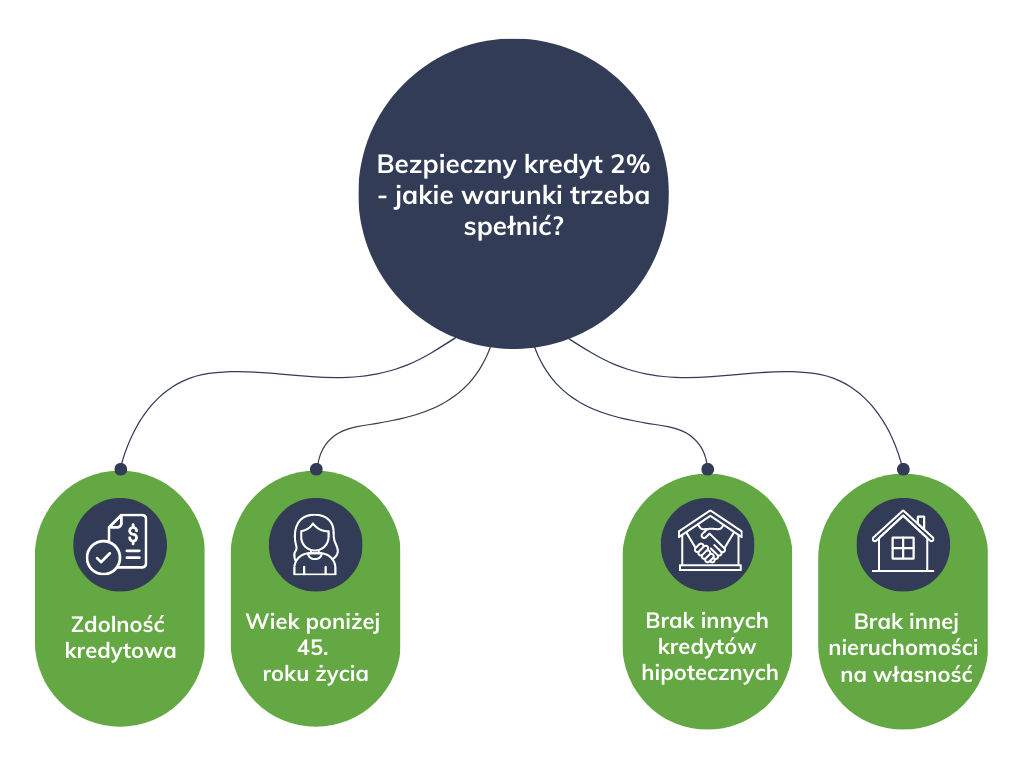

Głównym założeniem programu jest zwiększenie dostępności kredytów hipotecznych. Kredyt 2% dedykowany jest osobom przed 45. rokiem życia, które nie posiadają na własność nieruchomości, co więcej, osoby w gospodarstwie domowym również nie mogą posiadać na własność domu ani mieszkania. Kredytobiorca może natomiast mieć udział w odziedziczonej nieruchomości, jednak nie większy niż 50%.

Kredyt na pierwsze mieszkanie – kto może liczyć na dofinansowanie?

O finansowanie mogą się ubiegać osoby, które:

- w dniu udzielenia kredytowania będą miały mniej niż 45 lat

- do chwili zaciągnięcia zobowiązania nie posiadały na własność nieruchomości ani innych kredytów hipotecznych

- posiadają zdolność kredytową pozwalającą na otrzymanie finansowania

Kredyt dla młodych – główne założenia

Program „Pierwsze Mieszkanie” w założeniu ma sprawić, że kredyty mieszkaniowe będą bardziej inkluzywne. Podwyższenie stóp procentowych, szybujące ceny na rynku nieruchomości i wysokie wymagania odnośnie zdolności kredytowej sprawiły, że kredyty hipoteczne stały się dla wielu niedostępne. Kredyt 2% miał być rozwiązaniem tych problemów.

Jak można wywnioskować po nazwie, oprocentowanie będzie wynosiło 2%, jednak tylko przez pierwsze 10 lat. W tym czasie różnicę między średnim stałym oprocentowaniem rynkowym a owymi 2 procentami będą pokrywały dopłaty rządowe finansowane z Rządowego Funduszu Mieszkaniowego. Kredyty dwuprocentowe będą oferowane przez banki, które podpiszą umowę z Bankiem Gospodarstwa Krajowego.

Kredyt 2 procent – warunki?

Kredyt można będzie zaciągnąć w określonych kwotach:

- do 500 tys. zł – w przypadku jednoosobowego gospodarstwa domowego

- do 600 tys. zł – w przypadku małżeństwa lub osoby z co najmniej jednym dzieckiem

Pieniądze z programu można przeznaczyć tylko i wyłącznie na cele mieszkaniowe, czyli:

- na zakup nieruchomości z rynku pierwotnego lub wtórnego

- na budowę domu, a także na zakup działki

Bezpieczny kredyt spłacany może być:

- przez pierwsze 10 lat oprocentowanie będzie stałe na poziomie 2%, za sprawą dopłat rządowych, jednak będzie ono powiększone o marżę banku i prowizję

- po 10 latach finansowania oprocentowanie będzie liczone według przewidzianej w umowie stawki, a raty malejące zmienią się na równe

Elementem budzącym chyba największe kontrowersje jest konieczność zamieszkania w lokalu w terminie 12 miesięcy od dnia nabycia prawa własności. W przypadku niespełnienia tego warunku kredytobiorca zobowiązany będzie zwrócić finansowanie.

Dodatkowo, jeśli w czasie korzystania z programu kredytobiorca sprzeda, wynajmie lub kupi inne mieszkanie, utraci prawo do dofinansowań, a środki pozyskane z dopłat będzie musiał zwrócić.

Kredyt 2 procent – od kiedy?

Minister Rozwoju i Technologii zapowiedział, że plan wchodzi w życie z dniem 3 lipca 2023 roku.

Kredyt 2 procent – do kiedy?

Do 21 grudnia 2023 roku podpisanych zostało około 50 tysięcy umów kredytowych. Ministerstwo Rozwoju i Technologii poinformowało, że rząd zapewnił w projekcie budżetu na 2024 rok środki na wsparcie Polaków w zakupie ich pierwszego mieszkania lub domu. Obecna forma Bezpiecznego Kredytu 2% będzie zastąpiona inną, korzystną dla kredytobiorców ofertą.

Kredyt 2 procent – najważniejsze kwestie

- Dodatkowe koszty kredytu – rząd dopłaca się wyłącznie do odsetek, a ogólnie warunki umowy określane są indywidualnie przez banki. Do opłat dodatkowych mogą zaliczać się choćby prowizja czy ubezpieczenie.

- Brak limitów cen za metr kwadratowy – program nie zakłada maksymalnych cen za metr kwadratowy. W teorii dofinansowanie może obowiązywać na dowolne lokum, jednak należy mieć na uwadze obowiązujące limity na łączną wysokość finansowania.

- Działka a finansowanie na budowę domu – osoba posiadająca na własność działkę może ubiegać się o dofinansowanie z programu na budowę domu

- Termin składania wniosków – według planu program ma ruszyć w III kwartale 2023 roku. Oczywiście ten czas jest uzależniony od podpisania umowy z BGK.

- Wkład własny – nie może on przekroczyć 200 tys. zł.

Pierwsze mieszkanie 2023 – najważniejsze pytania:

Kredyt na mieszkanie a wkład własny

Kredyt na 2 procent to finansowanie, w skład którego wchodzi klasyczny kredyt hipoteczny udzielany przez bank i rządowe dopłaty. Wymagania w kwestii wkładu własnego są takie same jak przy każdym innym kredycie na mieszkanie. Zgodnie z przepisami tej ustawy nie może być on wyższy niż 200 tys. zł.

Bezpieczny kredyt 2 procent – oprocentowanie stałe czy zmienne?

Oprocentowanie kredytu w czasie trwania programu będzie stałe. W okresie 120 miesięcy, czyli 10 lat, będzie ono na poziomie 2%.

Dopłaty do kredytów hipotecznych – jakie są dodatkowe koszty?

Kredyty 2 procent będą udzielane przez banki, które podpiszą adekwatną umowę z Bankiem Gospodarstwa Krajowego. Poza niższymi kosztami związanymi z oprocentowaniem kredyty te nie będą się różnić od standardowej oferty rynkowej.

Bezpieczny kredyt 2 procent – co się stanie po zakończeniu programu?

Na wysokość raty po wygaśnięciu programu będą miały wpływ różne czynniki, takie jak pierwotny okres finansowania (im krótszy, tym większa część kredytu została już spłacona przez kredytobiorcę) oraz aktualny poziom stóp procentowych.

Warto jednak zaznaczyć, że bank jest zobowiązany do uwzględnienia całego okresu spłaty kredytu podczas oceny zdolności kredytowej wnioskującego w dniu udzielenia finansowania.

Przewidziane są także dodatkowe mechanizmy, które mogą pomóc w sytuacjach indywidualnych. Na przykład, kredytobiorca może być uprawniony do wydłużenia okresu spłaty kredytu o maksymalnie 5 lat, jeśli rata kredytu po zakończeniu wsparcia znacząco obciąża jego budżet domowy.

Bezpieczne kredyty – czy program zakłada limity udzielanych finansowań?

W założeniu program ma dofinansować około 30-40 tys. kredytów rocznie. Na razie ciężko powiedzieć jak będzie to wyglądało w praktyce. Według prognoz dofinansowania mają wynieść od 800 tys. zł w 2024 roku, do 1,5 mln zł w 2027 roku.

Kredyt na dom – czy pieniądze z programu można przeznaczyć na zakup działki i budowę domu?

Pieniądze pochodzące z programu będzie można przeznaczyć na wydatki związane z budową domu, nabyciem działki, a nawet na prace wykończeniowe.

Dodatkowo działka pod budowę domu może stanowić wkład własny, jednak jej wartość nie może przekraczać 200 tys. zł.

Kredyt hipoteczny 2 procent – dlaczego takie oprocentowanie?

Punktem odniesienia w tym przypadku był czas sprzed pandemii, kiedy to stopa WIBOR 3M był na stabilnym poziomie 2-3%. Założeniem programu było stworzenie warunków podobnych to tych sprzed okresu pandemicznego.

Kredyt na 2 procent – co z osobami, które już wzięły kredyt?

Osoby, które zdążyły już zaciągnąć kredyt mieszkaniowy, ale nie radzą sobie z wysokimi ratami kredytów, skorzystać mogą z wakacji kredytowych. Kredytobiorcy w szczególnie trudnej sytuacji mogą zastanowić się nad skorzystaniem z Funduszu Wsparcia Kredytobiorców.

Tani kredyt – co w przypadku, gdy singiel wstąpi w związek małżeński w okresie kredytowania?

Obecny projekt zakłada, że osoba będąca singlem w chwili wzięcia kredytu może w przyszłości zawrzeć związek małżeński z osobą, która posiada już mieszkanie na własność. Nie utraci ona możliwości korzystania z bezpiecznego kredytu.

Kredyt na mieszkanie dla młodych – czy to właściwie ma sens?

Opinie ekspertów są w tej kwestii podzielone. Z jednej strony nie zapowiada się, aby w najbliższym czasie oprocentowanie kredytów spadło do proponowanych 2 procent. Z drugiej obiekcje budzi zapis o konieczności wprowadzenia się do lokalu w okresie do 12 miesięcy od podpisania prawa własności.

Rozwiązania zaproponowane w projekcie nie są jednak ostateczne i mogą być modyfikowane. Ostateczny termin wejścia w życie projektu będzie zależny od przebiegu prac nad ustawą.

Myślisz o kredycie hipotecznym? Wyślij formularz!

Wypełnij nasz formularz i rozpocznij swoją drogę do spłaty zobowiązań

Chcę wyjść z długu

Udostępnij:

Skuteczna i szybka pomoc w spłacie zadłużenia

Zostaw numerOddzwaniamy w 10 minut

Mamy świetne opinie

i wysoką skuteczność