Kredyt na mieszkanie to często jedyna droga na realizację marzenia o własnych czterech kątach. Otrzymać takie finansowanie nie jest łatwo, ale nie jest to także niemożliwe. Ocena zdolności kredytowej w każdym banku przebiega inaczej. Da się jedynie orientacyjnie określić, ile trzeba mieć dochodu, żeby dostać kredyt hipoteczny.

Najszybsza droga do spłaty Twoich zobowiązań

Chcę wyjść z długu- Czym jest i jakie są warunki kredytu hipotecznego?

- Jakie warunki trzeba spełnić, żeby dostać kredyt hipoteczny?

- Kredyt hipoteczny – jakie dochody są wymagane?

- Ile musi zarabiać singiel, żeby dostać kredyt na mieszkanie?

- Jak wziąć kredyt na mieszkanie? Czy wkład własny jest konieczny?

- Do ilu banków złożyć wniosek o kredyt hipoteczny?

- Dofinansowanie do kredytu hipotecznego – kto może na nie liczyć?

- Rządowe dopłaty – na czym to polega?

- Jak dostać kredyt na mieszkanie? O czym warto pamiętać?

Własne mieszkanie to marzenie wielu osób. Niestety, zakup nieruchomości za gotówkę to bardzo duży wydatek, na który pozwolić sobie mogą nieliczni. Z pomocą przychodzą banki z ofertą kredytów hipotecznych.

Czym jest i jakie są warunki kredytu hipotecznego?

Jest to produkt celowy, który przeznaczyć możemy na zakup nieruchomości czy działki, budowę domu, a nawet remont mieszkania. Przyznawane są na długi okres, w niektórych przypadkach nawet na 35 lat. Dodatkowo zabezpieczeniem tego kredytu jest hipoteka. W przypadku, gdy kredytobiorca zaprzestanie spłacać zobowiązanie, bank zyskuje prawo do przejęcia nieruchomości.

Jakie warunki trzeba spełnić, żeby dostać kredyt hipoteczny?

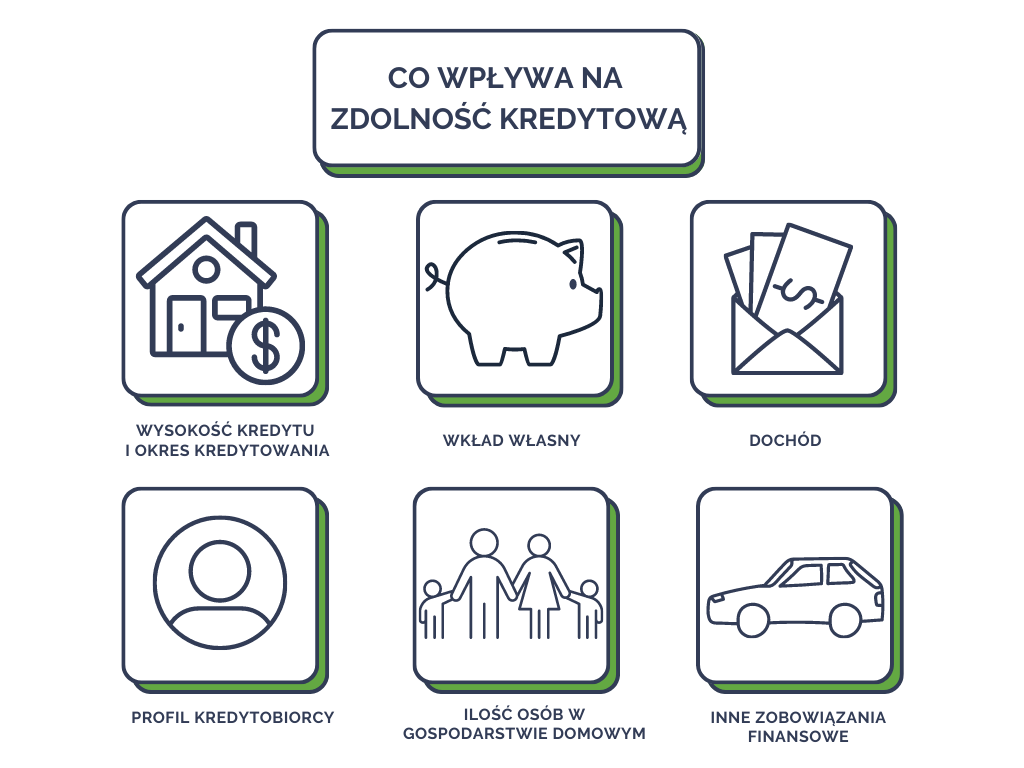

Na początku warto zastanowić się nad kosztem kredytu hipotecznego. Porównanie ofert ze szczególnym uwzględnieniem oprocentowania, prowizji czy ubezpieczenia pozwoli obiektywnie ocenić sytuację. Najbardziej miarodajnym wskaźnikiem będzie RRSO, czyli rzeczywista roczna stopa oprocentowania. Kredyty hipoteczne udzielane są na długi okres, kilkudziesięciu lat. Przez ten czas wiele może się wydarzyć, co czyni kredyt hipoteczny produktem wysokiego ryzyka. Bank musi skrupulatnie oszacować, czy rzeczywiście będziemy w stanie go spłacić. Na ocenę zdolności kredytowej wpływa bardzo wiele czynników i ciężko jednoznacznie odpowiedzieć jakie zarobki zagwarantują pozytywną decyzję banku.

Przed przyznaniem finansowania bank ocenia zdolność kredytową potencjalnego kredytobiorcy. Wyższe zarobki i brak innych zobowiązań działają oczywiście na korzyść wnioskującego. Umowa o pracę na czas nieokreślony również sprawia, że bank będzie na nas przychylniej patrzył.

Kredyt hipoteczny – jakie dochody są wymagane?

Na pytanie, ile trzeba zarabiać, żeby dostać kredyt hipoteczny, nie ma jednej odpowiedzi. Kredyt hipoteczny to specyficzny produkt z długim okresem spłaty. Przy ocenie zdolności kredytowej bank bada czy rzeczywiście będziesz w stanie spłacać raty przez najbliższe 20, czy nawet 35 lat. Odpowiedź na pytanie, ile trzeba zarabiać, żeby dostać kredyt, nie jest jednoznaczna. I wpływa na nią wiele czynników. Podane kwoty są orientacyjne i pochodzą z opracowania własnego.

Kredyt hipoteczny a zarobki:

Ile trzeba zarabiać, żeby dostać 200 tys. kredytu?

Przy kredytowaniu na 25 lat zarobki dla jednej osoby powinny wynosić 3300 zł. Warto mieć na uwadze, że aktualnie ta kwota najpewniej nie wystarczy na zakup nieruchomości. W dużych miastach ceny wynoszą nawet 10 tys. zł na m2.

Ile trzeba zarabiać, żeby dostać 300 tys. kredytu?

Aktualnie zarobki netto powinny wynosić około 5100 zł.

Ile trzeba zarabiać, żeby dostać 400 tys. kredytu?

W tej sytuacji zarobki wnioskującego powinny oscylować w granicach 6800 zł, aczkolwiek kredyty na wyższe sumy są cięższe do uzyskania.

Ile trzeba zarabiać, żeby dostać 500 tys. kredytu?

Taki kredyt może być dostępny dla osób zarabiających minimum 8500 zł miesięcznie. Jednak, jak już zostało wspomniane, na decyzję banku wpływa wiele czynników, zwłaszcza przy tak wysokich finansowaniach.

Pamiętaj, że powyższe kwoty, są kwotami orientacyjnymi i mają charakter informacyjny na potrzeby omawianego materiału. Każdy przypadek wnioskowania jest indywidualny i kwota może być większa lub mniejsza. Dodatkowo stale zmieniająca się sytuacja gospodarcza, może wprowadzić jeszcze większe zmiany w świecie kredytów i pożyczek. W celu poznania konkretnych ofert kredytu lub pożyczki należy skontaktować się z oferentami poszczególnych usług.

Ile musi zarabiać singiel, żeby dostać kredyt na mieszkanie?

Single, podobnie jak ludzie w związkach, mogą liczyć na otrzymanie kredytu hipotecznego. Jeśli jako singiel masz dobre dochody, nie masz czego się o co martwić. Taki rodzaj kredytu nie jest przeznaczony jedynie dla młodych małżeństw chcących założyć rodzinę. Proces przyznawania kredytu wygląda tak samo w obu przypadkach i również sprowadza się do sprawdzenia zdolności kredytowej. Zarobki wymagane przez banki nie zmieniają się ze względu na stan materialny.

Jak wziąć kredyt na mieszkanie? Czy wkład własny jest konieczny?

Im większy wkład własny tym, mniejsza kwota kredytu, a w rezultacie także krótszy okres kredytowania. Banki oczekują aktualnie wkładu własnego w wysokości 20% wartości nieruchomości. Można się spotkać także z ofertami kredytu z wkładem wysokości 10% wartości, ale w tym przypadku zazwyczaj trzeba będzie wykupić dodatkowe ubezpieczenie. Kredyt hipoteczny bez wkładu własnego jest możliwy, jednak bank wymaga jakiegoś poręczenia, w razie zaniechania spłaty długu.

Kredyt bez wkładu własnego – jakie warunki należy spełnić?

- jesteś właścicielem innej nieruchomości, która może stanowić zabezpieczenie;

- bliska osoba posiada nieruchomość, która będzie zabezpieczeniem;

- posiadasz na własność działkę, na której wybudowany ma zostać dom – działka i jej wartość mogą zostać uznane za wkład własny;

- pożyczka od dewelopera – czasami deweloper jest w stanie zaoferować klientowi pożyczkę na wkład własny;

- masz okazję kupić nieruchomość okazyjnie – jeśli cena jest dużo niższa od wartości rynkowej różnica może zostać uznana za wkład własny.

Do ilu banków złożyć wniosek o kredyt hipoteczny?

Opinie na ten temat są różne, jednak częściej sugeruje się składanie wniosków o kredyt hipoteczny w kilku różnych bankach. Nie jest korzystne ograniczać się do jednej placówki, ponieważ istnieje ryzyko, że nie otrzymamy kredytu od konkretnego banku. Jeśli już wybraliśmy odpowiednią nieruchomość, czas jest ograniczony, a sprzedawca może nie być skłonny czekać kolejny miesiąc na składanie wniosku do innego banku.

Drugim argumentem przemawiającym za składaniem kilku wniosków jest możliwość dokonania najlepszego wyboru oferty. Gdy otrzymamy pozytywne decyzje od różnych banków, będziemy mieli możliwość porównania warunków kredytu, takich jak marża, prowizja itd. Składając wniosek tylko w jednym banku i otrzymując ofertę, nie będziemy mieli punktu odniesienia i istnieje ryzyko, że w innym banku otrzymalibyśmy lepszą propozycję.

Dofinansowanie do kredytu hipotecznego – kto może na nie liczyć?

Dofinansowanie kredytu hipotecznego to pomoc osobom, które znalazły się w trudnej sytuacji i nie są w stanie na bieżąco spłacać swojego zobowiązania. Fundusz Wsparcia Kredytobiorców to rządowy inicjatywa mająca na celu odroczenie spłaty finansowania. Wsparcie z funduszu polega na dopłatach do rat kredytu, dzięki czemu kredytobiorca może zacząć zwrot finansowania po 2 latach od jego zakończenia. Dodatkowo spłata może zostać częściowo umorzona.

Rządowe dopłaty – na czym to polega?

Kolejną opcją jest skorzystanie z rządowego programu Bezpieczny kredyt 2 procent. Jak można wywnioskować po nazwie, oprocentowanie takiego kredytu będzie wynosiło 2% jednak jedynie przez pierwsze 10 lat jego obowiązywania. W tym czasie różnica między owymi 2-procentami a stałym oprocentowaniem rynkowym będzie finansowana z Rządowego Funduszu Mieszkaniowego.

Jak dostać kredyt na mieszkanie? O czym warto pamiętać?

Na decyzję o przyznaniu kredytu wpływa wiele czynników, a wysokość zarobków to jeden z nich. Zdolność kredytową określają nie tylko dochody, ale także comiesięczne zobowiązania. Wynajem lokum, rachunki, kredyty czy opłaty za samochód również są brane pod uwagę. Ważne jest także czy ma się jakieś osoby na utrzymaniu. Przed ubieganiem się o finansowanie należy zapoznać się z ofertami różnych banków, gdyż warunki przyznawania mogą się diametralnie różnić.

Myślisz o kredycie hipotecznym? Wyślij formularz!

Wypełnij nasz formularz i rozpocznij swoją drogę do spłaty zobowiązań

Chcę wyjść z długu

Udostępnij:

Skuteczna i szybka pomoc w spłacie zadłużenia

Zostaw numerOddzwaniamy w 10 minut

Mamy świetne opinie

i wysoką skuteczność