Sytuacja ogólnoświatowa sprawiła, że spłata kredytu hipotecznego nie była bułką z masłem. Wiele osób miało trudności z terminową spłatą zobowiązań, co w konsekwencji mogło prowadzić do spirali zadłużenia. Program rządowy został stworzony z myślą o złagodzeniu skutków gwałtownie rosnących kosztów kredytów hipotecznych. Sprawdź, na czym polegał i czy dalej można z niego skorzystać.

Najszybsza droga do spłaty Twoich zobowiązań

Chcę wyjść z długu- Jak wyjść z długów? – rządowe wsparcie kredytobiorców

- Wakacje kredytowe – zasady

- Warunki korzystania z Funduszu Wsparcia Kredytobiorców

- Zastąpienie wskaźnika WIBOR

- Fundacje pomagające wyjść z długów

- Pomoc w spłacie kredytu – bezpłatne porady

- Jak poradzić sobie z długami? Co zrobić, by ułatwić sobie spłatę kredytu?

- Restrukturyzacja kredytu a BIK

- Rządowa pomoc dla zadłużonych

- Pomoc dla kredytobiorców – państwowa pomoc zadłużonym

Tarcza kredytowa była rządowym rozwiązaniem mającym na celu złagodzenie skutków rosnących stóp procentowych. W poprzednich latach osoby mające trudności ze spłatą zobowiązań zyskiwały dzięki niej więcej możliwości, by uchronić się przed poważnymi problemami finansowymi.

Jak wyjść z długów? – rządowe wsparcie kredytobiorców

Podwyżka stóp procentowych RPP sprawiła, że spłata kredytu hipotecznego dla wielu okazała się niemożliwa. Rządowa pomoc w spłacie kredytu była odpowiedzią na aktualne problemy kredytobiorców. Istotą programu rządowego była pomoc w odzyskaniu płynności finansowej.

W skład tarczy wchodziły:

- Wakacje kredytowe

- Dopłaty z Funduszu Wsparcia Kredytobiorców

- Zastąpienie wskaźnika WIBOR

Wakacje kredytowe – zasady

Zadłużenie kredytobiorców hipotecznych w ostatnim czasie diametralnie wzrosło. Według danych Biura Informacji Kredytowej we wrześniu 2022 roku wyniosło ono 450 mln zł, gdzie w maju tego samego roku było o połowę niższe, 200-225 mln zł. Bezpośredni wpływ na to miało podniesienie stóp procentowych Rady Polityki Pieniężnej.

Wakacje kredytowe skierowane były do osób, które zaciągnęły kredyt mieszkaniowy w polskiej walucie po 1 lipca 2022 roku. Zawieszenie spłaty kredytu w 2023 roku mogło mieć miejsce 4 razy, po 1 miesiącu na każdy kwartał. Należy pamiętać, że jest to zawieszenie spłaty, więc analogicznie okres kredytowania wydłużał się o miesiące, w których raty nie były płacone. Wniosek o wakacje kredytowe należało złożyć w formie papierowej lub elektronicznej w banku.

Warunki korzystania z Funduszu Wsparcia Kredytobiorców

W poprzednich latach w ramach Funduszu Wsparcia Kredytobiorców można było skorzystać z pomocy polegającej na dopłacie do rat kredytu. Środki były przekazywane z Banku Gospodarstwa Krajowego bezpośrednio do banku, który udzielił finansowania. Wsparcie miało formę pożyczki rozłożonej na 144 dogodne raty. Program był skierowany do osób w wyjątkowo trudnej sytuacji życiowej – np. po utracie pracy lub w przypadku, gdy rata kredytu przekraczała 50% miesięcznego dochodu. Celem funduszu było zapobieganie zadłużaniu się na spłatę już istniejących zobowiązań.

Zastąpienie wskaźnika WIBOR

WIBOR nadal funkcjonuje, ale jego dni są policzone – trwa proces stopniowego zastępowania go wskaźnikiem WIRON. Zgodnie z planem, publikacja WIBOR-u zakończy się najpóźniej w 2027 roku. W dłuższej perspektywie na jego miejsce ma wejść nowy wskaźnik – POLS, który docelowo przejmie rolę WIBOR-u.

Fundacje pomagające wyjść z długów

Formą państwowej pomocy są także fundacje. Korzystają one ze środków publicznych i darowizn, dzięki czemu ich usługi są darmowe. Jedną z nich jest choćby Krajowe Biuro Pomocy Zadłużonym, które świadczy darmowe porady prawne. Z ich usług skorzystać mogą osoby, które utraciły płynność finansową, a ich niewypłacalność trwa co najmniej 3 miesiące.

Pomoc w spłacie kredytu – bezpłatne porady

- Sporządzanie pism prawnych

- Ustalanie najdogodniejszego planu spłaty

- Udzielanie wsparcia z zakresu zobowiązań pozakredytowych

- Przybliżanie kosztów postępowań sądowych

- Pomoc w konsolidacji lub restrukturyzacji długu

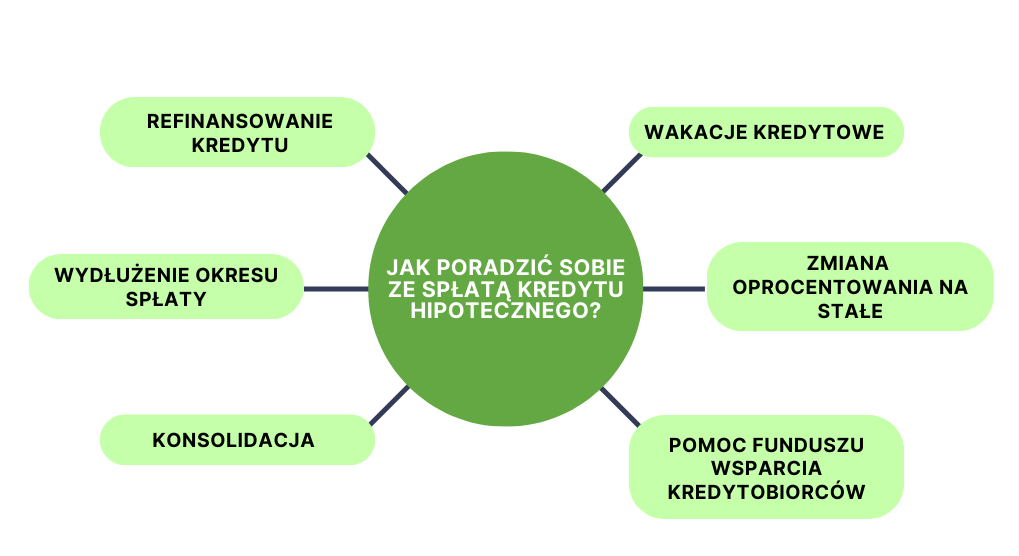

Jak poradzić sobie z długami? Co zrobić, by ułatwić sobie spłatę kredytu?

- Stałe oprocentowanie kredytu – daje poczucie stabilizacji; stałe oprocentowanie jest zdecydowanie dobrym wyborem, gdy koszty kredytu (tak jak teraz) drastycznie wzrastają;

- Karencja – odroczenie spłaty części kapitałowej;

- Restrukturyzacja kredytu – jest to zmiana warunków umowy; może to być na przykład wydłużenie okresu spłaty zobowiązania;

- Refinansowanie kredytu hipotecznego – przeniesienie finansowania do innego banku, który będzie w stanie zaproponować dogodniejsze warunki;

- Konsolidacja – rozwiązanie kierowane do osób, które spłacają wiele zobowiązań jednocześnie; raty z kilku kredytów zostaną połączone w jedną, a jej wysokość będzie dostosowana do indywidualnych możliwości.

Restrukturyzacja kredytu a BIK

Restrukturyzacja kredytu to zmiana warunków umowy kredytowej, co może być pomocne dla osób mających trudności ze spłatą rat. Jednakże banki mogą być niechętne do takiej zmiany w przypadku klientów z negatywną historią kredytową.

Rządowa pomoc dla zadłużonych

Kolejną, pośrednią, formą pomocy jest złagodzenie przepisów dotyczących upadłości konsumenckiej. Po nowelizacji przepisów sądy oddalają znacznie mniej wniosków. Według nowych przepisów dłużnik nie musi już podawać przyczyn swojej niewypłacalności. Upadłość konsumencką mogą ogłosić teraz także osoby, które doprowadziły do zadłużenia z premedytacją lub wskutek własnej niefrasobliwości. Dodatkowo o upadłość mogą wnioskować teraz także osoby prowadzące jednoosobową działalność gospodarczą. Należy mieć na uwadze, że ogłoszenie bankructwa jest ostatecznością, gdyż wiążę się z utratą majątku.

Pomoc dla kredytobiorców – państwowa pomoc zadłużonym

Będąc w trudnej sytuacji, nie należy chować głowy w piasek. Unikanie problemu nie rozwiąże go, a w konsekwencji może jedynie doprowadzić do większych tarapatów. Brak spłaty zadłużenia to niewygodna sytuacja nie tylko dla kredytobiorcy, ale także dla wierzyciela chcącego odzyskać należność. Rządowa pomoc w spłacie kredytu ma uchronić jedną i drugą stronę.

Myślisz o kredycie hipotecznym? Wyślij formularz!

FAQ, czyli co jeszcze musisz wiedzieć o rządowej pomocy w spłacie zadłużenia

Część wcześniejszych rozwiązań, takich jak wakacje kredytowe, była oferowana w przeszłości dla kredytów hipotecznych, ale aktualnie kluczowym mechanizmem jest Fundusz Wsparcia Kredytobiorców; warunki programów mogą się zmieniać.

W ramach FWK część pomocy może zostać umorzona, jeżeli kredytobiorca terminowo spłaci określoną liczbę rat po okresie wsparcia – np. przy spłacie pierwszych 100 rat część wsparcia może być umorzona zgodnie z zasadami programu.

Obecne programy rządowe w Polsce skupiają się głównie na kredytach mieszkaniowych w złotych polskich; bezpośrednie dopłaty do kredytów konsumenckich czy gotówkowych nie są powszechną formą rządowego wsparcia.

Wypełnij nasz formularz i rozpocznij swoją drogę do spłaty zobowiązań

Chcę wyjść z długu

Udostępnij:

Skuteczna i szybka pomoc w spłacie zadłużenia

Zostaw numerOddzwaniamy w 10 minut

Mamy świetne opinie

i wysoką skuteczność