Promesa kredytowa to pismo wystawiane przez bank, które może znacznie ułatwić zakup nieruchomości. Nie jest jednak tym samym co przyznanie kredytu, a jedynie obietnicą udzielenia go. Zobacz, w jakich okolicznościach stosowana jest promesa i do czego zobowiązuje.

Najszybsza droga do spłaty Twoich zobowiązań

Chcę wyjść z długu- Czym jest promesa kredytowa?

- Zdolność kredytowa jako klucz do otrzymania pozytywnej decyzji kredytowej

- Czy promesa bankowa to gwarancja kredytu?

- Promesa – co to i gdzie ją otrzymać?

- Promesa z banku – kiedy będzie potrzebna?

- Decyzja kredytowa – kiedy promesa będzie niewiążąca?

- Ile trwa decyzja o przyznaniu kredytu hipotecznego?

- Jak uzyskać promesę i kto ją wydaje?

- Ile kosztuje promesa kredytowa?

- Wzór promesy

- Wniosek o promesę

- Czy można negocjować warunki promesy kredytowej?

- Powody odmowy kredytu hipotecznego?

- Promesa banku na wykreślenie hipoteki

- Promesa a kredyt hipoteczny – co warto zapamiętać?

Niewiele osób stać na zakup mieszkania za gotówkę, stąd też popularność kredytów hipotecznych. Otrzymanie takiego finansowania wiążę się z szeregiem formalności. Uzyskanie go może być znacznie łatwiejsze dzięki promesie kredytowej, która potwierdza zdolność kredytową wnioskującego.

Czym jest promesa kredytowa?

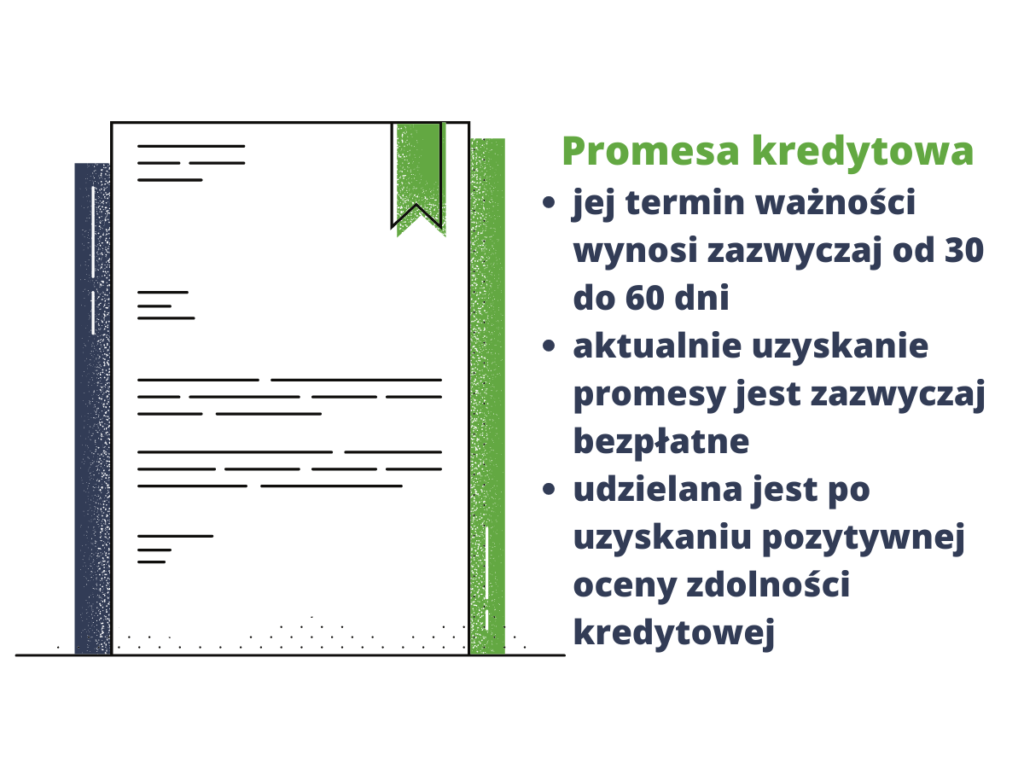

Promesa to pisemna obietnica dokonania pewnych czynności. W tym przypadku bank zobowiązuje się do udzielenia finansowania kredytobiorcy, jeśli ten spełni wskazane przez kredytodawcę formalności. Przyjmuje ona formę pisemnego oświadczenia opatrzonego pieczęcią banku i ważna jest zazwyczaj 30 dni.

Tylko w jakich właściwie sytuacjach właściwie ten dokument może mieć zastosowanie? Zdecydowanie pomocna może się okazać w przypadku chęci zakupu nieruchomości. Promesa to swojego rodzaju potwierdzenie dla sprzedającego, że kupujący nieruchomość posiada zdolność kredytową i bank jest w stanie udzielić mu finansowania na określoną kwotę. Dodatkowo na podstawie promesy potencjalny kredytobiorca jest w stanie ocenić, na jaką nieruchomość będzie mógł sobie pozwolić.

Zdolność kredytowa jako klucz do otrzymania pozytywnej decyzji kredytowej

W kontekście ubiegania się o uzyskanie promesy, niezbędne jest zrozumienie, czym właściwie jest zdolność kredytowa i jak wpływa ona na decyzję banku. Mianem zdolności kredytowej określa się faktyczne możliwości danej osoby prywatnej lub przedsiębiorcy do pokrycia kosztów zaciągniętego zobowiązania kredytowego wraz z jego opłatami dodatkowymi. Choć współczesne banki mogą posiadać swoje indywidualne kryteria oceny zdolności kredytowej potencjalnego kredytobiorcy, istnieje kilka aspektów, na które banki zawsze zwrócą szczególną uwagę. Są nimi:

- Terminowość w porywaniu zaciągniętych kredytów i innych zobowiązań finansowych;

- Posiadanie wysokich miesięcznych przychodów o stałym charakterze;

- Brak negatywnych wpisów bazie BIK.

Należy pamiętać, że nawet najmniejsze opóźnienia w spłacie posiadanych należności, mogą zostać odnotowane w Biurze Informacji Kredytowej (BIK), co może stanowić znaczące utrudnienie podczas chęci zawarcia konkretnej umowy kredytowej. Wówczas dobrze jest zdecydować się na współpracę z firmą Biliti, oferującą kompleksowy model spłaty problematycznych zobowiązań. Dzięki konsolidacji, czyli połączeniu wszystkich długów w jeden produkt finansowy, ich terminowa regulacja jest możliwa do realizacji, skutkując tym samym poprawą zdolności kredytowej klienta i uzyskaniem przez niego pożądanego kredytu bankowego w przyszłości.

Już teraz wypełnij nasz formularz kontaktowy i pozbądź się długów raz na zawsze!

Czy promesa bankowa to gwarancja kredytu?

Promesa bankowa może mieć różne formy. To, do czego zobowiązuje, określone musi zostać w umowie. Po pierwsze promesa może mieć formę szacunkową. W tym przypadku dokument jedynie potwierdza możliwość przyznania zobowiązania we wskazanej wysokości. Dzięki niemu potencjalny kredytobiorca będzie wiedział, na jakie finansowanie może liczyć.

Druga opcja związana jest z konkretną nieruchomością. W tym przypadku uzyskanie promesy powiązane będzie z szeregiem formalności związanych z metrażem i ceną. To pismo jest już wiążące dla banku.

Promesa – co to i gdzie ją otrzymać?

Większość banków działających na polskim rynku oferuje promesy kredytowe w przypadku kredytów hipotecznych. Obecnie jest to często kluczowe do uzyskania wstępnej decyzji dotyczącej zdolności kredytowej klienta. Zmiana na rynku mieszkaniowym spowodowała znaczne zwiększenie poziomu bezpieczeństwa sprzedających przy sprzedaży nieruchomości.

Większość banków wymaga potwierdzenia możliwości spłaty inwestycji, nawet przed zawarciem umowy z potencjalnym kupcem. Część z nich wystawia promesy kredytowe na określoną sumę kredytu, a nie na konkretną nieruchomość.

Analitycy kredytowi oceniają, czy klient będzie w stanie zakupić nieruchomość o wartości na przykład 500 000 zł. Takie promesy są wystawiane szybciej, ale mogą być nieprecyzyjne w kontekście konkretnej nieruchomości.

Z drugiej strony, niektóre banki wystawiają pełne promesy, które stanowią potwierdzenie przyznania kredytu na zakup konkretnej nieruchomości. Aby je uzyskać, konieczne jest dostarczenie wszystkich niezbędnych dokumentów dotyczących kupowanej nieruchomości. Takie promesy są trudniej dostępne, ale za to bardziej wiarygodne.

Promesa z banku – kiedy będzie potrzebna?

Jak już zostało wspomniane promesa to swojego rodzaju oświadczenie banku o zdolności kredytowej wnioskującego. Klient dzięki dokumentowi wie, na jakie zobowiązanie jest sobie w stanie pozwolić. Może to również znacznie ułatwić poszukiwania odpowiedniego lokum. O promesę może poprosić także sprzedający nieruchomość. Dla niego to oszczędność czasu i kłopotu, a także potwierdzenie, że uzyskanie środków na zakup nie będzie problemem. Ten dokument to także korzyść dla wnioskującego. Przede wszystkim zabezpiecza przed utratą zadatku. W przypadku odmowy finansowania ze strony banku kupujący utraciłby wpłaconą zaliczkę.

Decyzja kredytowa – kiedy promesa będzie niewiążąca?

Istnieje wiele powodów, przez które wniosek o kredyt mieszkaniowy może zostać odrzucony. Do najczęściej występujących zalicza się:

- Zmiana sytuacji materialnej kredytobiorcy: Banki dokonują oceny zdolności kredytowej na podstawie dochodów i stabilności finansowej wnioskującego. Jeśli u osoby ubiegającej się o kredyt nastąpiła zmiana sytuacji finansowej, bank może odmówić udzielenia kredytu.

- Pojawienie się nowych (negatywnych) informacji o kredytobiorcy w Krajowym Rejestrze Długów (KRD), Biurze Informacji Kredytowej (BIK) lub w Biurze Informacji Gospodarczej (BIG): Banki sprawdzają historię kredytową wnioskującego, aby ocenić jego wiarygodność kredytową. Jeśli pojawią się informacje o nieuregulowanych zobowiązaniach lub opóźnionych płatnościach, może to negatywnie wpłynąć na decyzję o przyznaniu kredytu.

- Wprowadzenie nowych regulacji prawnych dla instytucji bankowych: Zmiany w przepisach regulujących działalność banków mogą mieć wpływ na kryteria i wymagania związane z przyznawaniem kredytów. Banki muszą dostosować się do nowych przepisów, co może prowadzić do zmian w procesie decyzyjnym i odrzucaniu niektórych wniosków.

- Odmowa udzielenia kredytu na konkretną nieruchomość: Banki dokonują również oceny nieruchomości, na którą wnioskowana jest hipoteka. Jeśli nieruchomość nie spełnia określonych standardów lub występują inne czynniki ryzyka, bank może odmówić kredytu.

Ważne jest zrozumienie, że tylko pozytywna decyzja kredytowa gwarantuje pewność przyznania kredytu mieszkaniowego. Promesa to dokument, który tymczasowo potwierdza zdolność kredytową klienta do spłacenia określonej sumy zobowiązania. Jednak ostateczna decyzja o przyznaniu kredytu zależy od banku i jego oceny wszystkich czynników, w tym wymienionych powyżej.

Ile trwa decyzja o przyznaniu kredytu hipotecznego?

Promesa kredytowa to oficjalny dokument wydawany przez bank. W tym dokumencie bank zobowiązuje się do udzielenia kredytu o określonej wysokości, pod warunkiem spełnienia przez wnioskodawcę określonych warunków. Promesa kredytowa jest potwierdzona pieczęcią banku i przyjmuje formę zaświadczenia.

Termin ważności promesy kredytowej zazwyczaj wynosi 30 lub 60 dni, co oznacza, że klient ma określony czas na złożenie formalnego wniosku kredytowego i dopełnienie procedur niezbędnych do finalizacji transakcji. Po upływie tego terminu promesa kredytowa traci swoją ważność i może wymagać od klienta ponownego złożenia wniosku w celu uzyskania aktualnej obietnicy kredytowej.

Zgodnie z ustawą o kredycie hipotecznym, bank ma 21 dni na rozpatrzenie wniosku. Termin ten liczony jest od momentu dostarczenia pełnej dokumentacji.

Myślisz o kredycie hipotecznym? Wyślij formularz!

Jak uzyskać promesę i kto ją wydaje?

Promesę bankową wydaje oczywiście instytucja kredytująca, czyli bank. Wystawiana jest na podstawie wstępnej analizy zdolności kredytowej. Oczekiwanie na dokument może się różnić w zależności od jej treści i zawartości. Bardziej rozbudowany dokument to dłuższy czas oczekiwania, jednak zazwyczaj waha się on od kilku dni do nawet dwóch tygodni.

Do uzyskania promesy potrzebne będzie wykazanie zaświadczenia o wysokości i źródle dochodów, analizie poddane zostają także rejestry BIK, BIG i KRD. W przypadku promesy szczegółowej potrzebna będzie także dokumentacja nieruchomości.

Dodatkowe warunki umożliwiające wydanie promesy

Niektóre banki oprócz wyżej wymienionych dokumentów, mogą wymagać także zaświadczeń z podpisem przedstawiciela banków, w których posiadamy inne zobowiązania kredytowe. Konieczne może być także potwierdzenie posiadania wartościowych aktywów, takich jak nieruchomości z wpisem do księgi wieczystej lub pojazdy, które w razie potrzeby mogłyby pokryć koszty niespłaconych należności kredytowych.

Ile kosztuje promesa kredytowa?

Jeszcze do niedawna wydanie promesy wiązało się z kosztami rzędu nawet kilkuset złotych. Aktualnie większość placówek wydaje dokument bezpłatnie. Zdecydowanie wpłynęła na to dostępność do takich baz jak BIK, BIG czy KRD, dzięki czemu analiza wniosku jest dużo mniej czasochłonnym procesem. Jest to na rękę obu stronom, gdyż wnioskujący nie ponosi dodatkowych opłat, a bank pozyskuje nowych klientów.

Wzór promesy

W każdej instytucji wzór promesy może się nieznacznie różnić, niemniej jednak każdy dokument powinien zawierać podstawowe informacje.

Informacje, które powinny znaleźć się w promesie to:

- dane banku

- dane wnioskującego

- wysokość możliwej do uzyskania kwoty

- warunki, jakie musi spełnić kredytobiorca

- podstawę wystawienia dokumentu (zdolność kredytowa i dokumentacja lokalu)

- termin obowiązywania dokumentu

- podpis

- pieczęć instytucji finansowej

- miejscowość i data

Opcjonalnie pismo może zawierać informacje, w jakich sytuacjach promesa ulega unieważnieniu.

Wniosek o promesę

Wniosek o promesę kredytową można składać do wielu instytucji jednocześnie. Zdecydowanie zwiększy to nasze szanse na uzyskanie finansowania.

Czy można negocjować warunki promesy kredytowej?

Warto zdawać sobie sprawę, że warunki promesy kredytowej można negocjować. Na ten krok powinny decydować się przede wszystkim osoby o wysokiej zdolności kredytowej i stabilnej sytuacji finansowej. Banki znacznie chętniej podejmują negocjacje z kredytobiorcami, którzy dotychczas byli w stanie terminowo spłacać zaciągnięte zobowiązania kredytowe, a ich zarobki od dłuższego czasu utrzymują się na stabilnym poziomie.

Pamiętajmy jednak, że wydanie promesy kredytowej na warunkach odpowiadających potrzebom przyszłego kredytobiorcy w większości przypadków zależy od indywidualnej polityki banku oraz kwoty kredytu.

Powody odmowy kredytu hipotecznego?

Najważniejsze jest dokładne przeanalizowanie swojej sytuacji finansowej. Jeśli zdajemy sobie sprawę, że nie radzimy sobie z regularnymi płatnościami, na przykład za rachunki, nie powinniśmy ubiegać się o wysoki kredyt. W przeciwnym razie możemy narazić się na niepotrzebne problemy.

Jeśli jesteśmy pewni swojej wiarygodności finansowej, warto dokładnie wycenić nieruchomość, którą chcemy nabyć.

W sytuacji, gdy bank z jakiegoś powodu nie wyraża chęci podpisania promesy kredytowej, nie powinniśmy załamywać rąk i rezygnować. Zamiast tego, eksperci finansowi zalecają składanie wniosków o decyzję kredytową, zamiast kolejnych próśb o wystawienie promesy.

Dobrym rozwiązaniem może być również wpłacenie zaliczki na zakup nieruchomości. W przypadku nieudzielenia kredytu przez wybrany bank kwota ta powinna zostać zwrócona. Ważne jest, aby taki zapis został uwzględniony w klauzuli dokumentu potwierdzającego naszą wpłatę.

Promesa banku na wykreślenie hipoteki

Potrzebna będzie w sytuacji, gdy osoba posiadająca nieruchomość objętą hipoteką, chce ją sprzedać. Promesa wykreślenia hipoteki z księgi wieczystej nieruchomości jest oświadczeniem banku, że po spłacie całego zobowiązania, bank wyraża zgodę na wykreślenie hipoteki. Ważne jest zauważenie, że promesa ta jest ważna jedynie przez 30 dni od daty jej otrzymania, dlatego w tym czasie konieczne jest podpisanie umowy sprzedaży. Promesa wykreślenia hipoteki, wraz z zaświadczeniem z banku, jest niezbędna do określenia warunków umowy przedwstępnej oraz finalnej, zawieranej w formie aktu notarialnego. Te dokumenty należy dostarczyć notariuszowi.

Promesa a kredyt hipoteczny – co warto zapamiętać?

Promesa kredytowa to deklaracja wypłaty finansowania o określonej wysokości, jednak nie ona gwarantem przyznania kredytu. Przyznanie go związane jest ze spełnieniem określonych warunków umowy. Promesa może zostać unieważniona w przypadku, gdy po podpisaniu jej zdolność kredytowa wnioskującego uległa pogorszeniu.

Najczęstsze pytania o promesę kredytową

Jak wygląda procedura uzyskania promesy kredytowej?

Aby móc ubiegać się o uzyskanie promesy, niezbędny jest kontakt z bankiem. Wówczas ten przeanalizuje naszą aktualną zdolność kredytową i raport BIK w celu oceny, czy promesa faktycznie będzie dla nas możliwa do uzyskania. Ponadto kluczowe będzie także potwierdzenie otrzymywania odpowiedniej wysokości dochodów o stałym charakterze.

Czy promesa jest wiążąca dla banku?

To, czy promesa kredytowa stanowi gwarancję otrzymania kredytu, zależy od jej treści oraz spełnienia warunków określonych przez bank. Promesa wydawana jest zazwyczaj na wniosek klienta, który ma już upatrzoną nieruchomość i potrzebuje potwierdzenia zdolności kredytowej przed zawarciem umowy przedwstępnej. W takiej sytuacji bank dokonuje szczegółowej analizy finansowej i ocenia ryzyko kredytowe, a następnie. jeśli decyzja jest pozytywna, wydaje promesę, która stanowi wiążące zobowiązanie do udzielenia kredytu.

Ile kosztuje promesa bankowa?

Uzyskanie promesy, choć niegdyś obarczone znaczącymi koszami, obecnie niemal zawsze jest całkowicie bezpłatne. Jest więc to rozwiązanie dla osób, które nie mają pewności, czy dany rodzaj kredytu będzie dla nich możliwy do uzyskania, nie narażając się wówczas na poniesienie dodatkowych kosztów.

Czy promesa kredytowa podlega negocjacji?

Promesa kredytowa może być negocjowana z daną instytucją finansową, niemniej jednak takie działanie wymaga posiadania odpowiednio wysokiej zdolności kredytowej i stabilnej sytuacji finansowej. W przeciwnym razie negocjacje warunków promesy mogą okazać się nieskuteczne.

Zastanawiasz się jak poprawić swoją zdolność kredytową? Pomożemy Ci rozwiać wszelkie wątpliwości. Wypełnij formularz, a nasz doradca odezwie się do Ciebie.

FAQ, czyli co jeszcze musisz wiedzieć o promesie kredytowej

Promesa kredytowa nie zawsze zobowiązuje bank do udzielenia kredytu – jest to raczej zapowiedź wstępnej decyzji, która może się zmienić w ostatecznej ocenie po spełnieniu wszystkich warunków przez klienta.

Okres ważności promesy zwykle jest określony w samej promesie i może wynosić od kilku tygodni do kilku miesięcy; po jego upływie bank może przestać honorować ustalone warunki.

Sama promesa zazwyczaj nie wpływa bezpośrednio na historię kredytową w BIK, ponieważ nie jest faktycznym kredytem, ale bank może sprawdzać Twoje dane w rejestrach na etapie oceny zdolności.

Promesa może określać warunki orientacyjne, ale ostateczne oprocentowanie i ostateczne warunki mogą się różnić w umowie kredytowej, jeśli np. zmienią się stopy procentowe lub sytuacja klienta.

Wypełnij nasz formularz i rozpocznij swoją drogę do spłaty zobowiązań

Chcę wyjść z długu

Udostępnij:

Skuteczna i szybka pomoc w spłacie zadłużenia

Zostaw numerOddzwaniamy w 10 minut

Mamy świetne opinie

i wysoką skuteczność