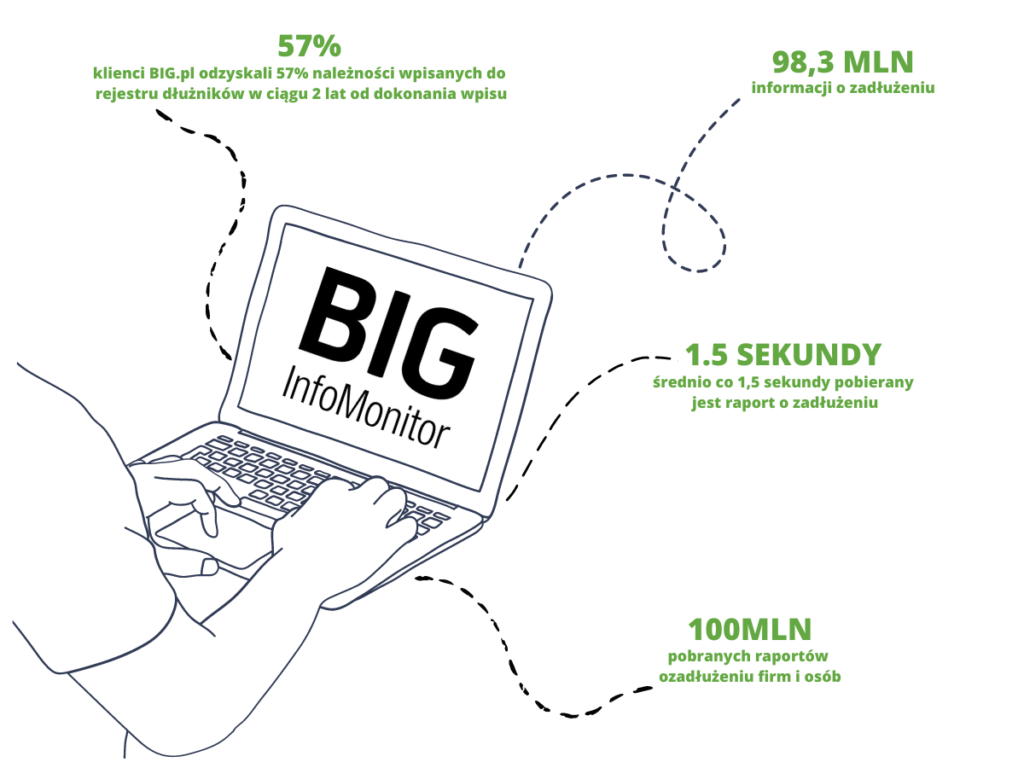

Biuro Informacji Gospodarczej InfoMonitor S.A. odpowiedzialne jest za prowadzenie Rejestru Dłużników. Na mocy Ustawy o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych przechowuje i udostępnia materiały o zaległych płatnościach osób prywatnych i firm. Dysponuje także danymi o zadłużeniach regulowanych w terminie.

Najszybsza droga do spłaty Twoich zobowiązań

Chcę wyjść z długuBiuro Informacji Gospodarczej należy do Grupy BIK, która jest główną bazą informacyjną w kwestii kredytowej i gospodarczej w Polsce. Grupa BIK zrzesza w sobie Biuro Informacji Kredytowej S.A., Biuro Informacji Gospodarczej InfoMonitor S.A. oraz Digital Fingerprints S.A.

BIG InfoMonitor gromadzi dane o zaległych i spłaconych długach

BIG InfoMonitor to rejestr dłużników w Polsce, który gromadzi i udostępnia informacje o zaległych oraz terminowo spłacanych zobowiązaniach osób i firm, wpływając na ich wiarygodność finansową.

Negatywny wpis w BIG oznacza przeterminowane zadłużenie i może skutkować odmową kredytu, leasingu lub umów ratalnych, natomiast wpis pozytywny potwierdza rzetelność płatniczą i poprawia ocenę klienta.

W przypadku spłaty długu wierzyciel ma obowiązek usunąć negatywny wpis w ciągu 14 dni.

Biuro Informacji Gospodarczej BIG InfoMonitor – co to?

Wszystkie banki oraz znaczna część firm pożyczkowych i instytucji pozabankowych współpracuje z BIG. Co ważne, biuro pozwala na dostęp do baz takich instytucji jak Biuro Informacji Kredytowej i Związek Banków Polskich. Umożliwia to przepływ informacji między systemem bankowym a innymi sektorami finansowymi.

Osoba wpisana do Rejestru Dłużników BIG InfoMonitor posiada przeterminowane zadłużenie. Dzięki temu banki oraz instytucje pozabankowe współpracujące z BIG dowiedzą się o danym wpisie. Osoba chcąca ubiegać się o finansowanie kredytu, bezpiecznej chwilówki czy nawet sprzętu na raty może uzyskać w tym przypadku negatywną odpowiedź.

Czym zajmuje się Biuro Informacji Gospodarczej InfoMonitor?

Biuro Informacji Gospodarczej InfoMonitor S.A. to instytucja działająca na podstawie Ustawy o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych. Jej głównym zadaniem jest gromadzenie, przetwarzanie i udostępnianie informacji o sytuacji finansowej osób prywatnych oraz przedsiębiorstw.

BIG InfoMonitor funkcjonuje jako część Grupy BIK, która odgrywa kluczową rolę w polskim systemie oceny wiarygodności kredytowej. Dzięki współpracy z bankami, firmami pożyczkowymi oraz innymi instytucjami finansowymi, umożliwia wymianę danych dotyczących zobowiązań finansowych.

Jak w praktyce działa BIG InfoMonitor?

Do rejestru trafiają informacje o zaległych płatnościach, które przekazują wierzyciele, w tym banki, firmy telekomunikacyjne, dostawcy energii czy przedsiębiorcy.

Oznacza to, że jeśli dany klient nie reguluje swoich zobowiązań w terminie, jego dane mogą zostać wpisane do rejestru dłużników.

Oprócz możliwości odnotowania zadłużeń osób prywatnych i przedsiębiorców, instytucje finansowe oraz firmy mogą sprawdzać potencjalnych klientów w bazie BIG przed podjęciem współpracy.

Dotyczy to przede wszystkim:

- kredytów gotówkowych;

- kredytów hipotecznych;

- pożyczek;

- zakupów ratalnych;

- umów abonamentowych;

- współprac biznesowych wśród przedsiębiorców.

Rola BIG InfoMonitor w systemie finansowym

BIG InfoMonitor nie jest jedynie rejestrem dłużników. To narzędzie, które wspiera bezpieczeństwo finansowe i ogranicza ryzyko nieterminowych płatności.

Można wyróżnić kilka kluczowych funkcji tej instytucji:

| Funkcja | Opis |

|---|---|

Gromadzenie danych | Zbieranie informacji o zobowiązaniach finansowych z różnych źródeł |

Wymiana informacji | Udostępnianie danych bankom, firmom i instytucjom finansowym |

Ocena wiarygodności | Pomoc w sprawdzeniu rzetelności płatniczej klientów |

Ochrona rynku | Ograniczanie ryzyka współpracy z nierzetelnymi kontrahentami |

Jakie dane widnieją w rejestrze BIG InfoMonitor?

Rejestr BIG zbiera wszystkie negatywne informacje o zaległych zobowiązaniach finansowych. W raporcie znajdziemy informacje o płatnościach przeterminowanych co najmniej 30 dni. Dotyczy to także opóźnień w spłacie mandatów, alimentów, czy rachunków – zarówno osób fizycznych, jak i przedsiębiorców.

Takie informacje trafiają do rejestru w formie wpisu negatywnego, czyli adnotacji o konkretnym długu, który nie został spłacony w terminie i pozostaje zaległy.

Niemniej BIG gromadzi również informacje o terminowo spłacanych zobowiązaniach, które są wówczas przedstawiane w formie wpisów pozytywnych.

Wiarygodność płatnicza w InfoMonitor – wpis pozytywny i negatywny

Obecność w rejestrze BIG InfoMonitor wpływa bezpośrednio na wiarygodność płatniczą, czyli ocenę tego, jak rzetelnie dana osoba lub firma reguluje zobowiązania finansowe.

Wpis pozytywny

To informacja o terminowo regulowanych zobowiązaniach, takich jak kredyty, faktury, umowy opłacane bez opóźnień.

Jego znaczenie:

- potwierdza rzetelność płatniczą;

- zwiększa wiarygodność kredytową;

- może poprawić ocenę klienta w procesie weryfikacji;

- stanowi dodatkowy argument przy ubieganiu się o finansowanie.

Wpis pozytywny nie dotyczy zadłużeń, tylko historii terminowych płatności i działa jako czynnik budujący zaufanie.

Wpis negatywny

Negatywny wpis jest sygnałem, że nastąpiło niewywiązywanie się z płatności, co dla instytucji finansowych czy innych podmiotów może oznaczać podwyższone ryzyko.

Może to skutkować:

- odmową kredytu, pożyczki lub leasingu;

- obniżeniem oceny wiarygodności w oczach banków i firm pożyczkowych;

- utrudnieniami podczas zawierania umów ratalnych lub abonamentowych;

- byciem postrzeganym jako ryzykowny partner biznesowy.

Im więcej lub im poważniejsze zaległości, tym mniejsza szansa na uzyskanie finansowania lub zawarcie umowy.

Raport BIG – jak sprawdzić siebie lub kontrahenta?

BIG InfoMonitor udostępnia narzędzia, które pozwalają sprawdzić zarówno własną sytuację finansową, jak i wiarygodność płatniczą innych podmiotów.

Raport o sobie – sprawdzenie własnych danych

To podstawowe narzędzie dla osób prywatnych oraz przedsiębiorców, którzy chcą zobaczyć, jakie informacje na ich temat znajdują się w rejestrze BIG.

W raporcie można sprawdzić:

- czy widnieją wpisy o zaległych płatnościach;

- jakie dokładnie zobowiązania są odnotowane (kwota, wierzyciel, status);

- czy pojawiają się informacje pozytywne o terminowych płatnościach;

- czy dane są aktualne i prawidłowe.

Jak w praktyce wygląda sprawdzanie własnych danych w BIK?

Zakładasz konto w systemie BIG InfoMonitor

Weryfikujesz swoją tożsamość

Generujesz raport

Otrzymujesz pełny wgląd w dane widoczne dla instytucji finansowych

Taki raport jest szczególnie przydatny przed złożeniem wniosku o kredyt, leasing czy zakupy ratalne, bowiem pozwala wcześniej wykryć ewentualne problemy i uniknąć odrzucenia wniosku.

Raport o przedsiębiorcy – weryfikacja kontrahenta

Ten raport jest przeznaczony dla firm, które chcą sprawdzić wiarygodność potencjalnych partnerów biznesowych. Dzięki niemu można ocenić, czy dany kontrahent terminowo reguluje swoje zobowiązania.

W raporcie o przedsiębiorcy znajdują się:

- informacje o zaległościach finansowych firmy;

- dane o liczbie i rodzaju wpisów w rejestrze;

- historia płatnicza;

- podstawowe dane identyfikacyjne przedsiębiorstwa.

Jak skorzystać z raportu BIG o przedsiębiorcy?

Wybierasz opcję umożliwiającą weryfikację przedsiębiorcy w systemie BIG InfoMonitor

Wpisujesz dane firmy (np. NIP)

Generujesz raport i analizujesz wynik

To narzędzie szczególnie przydatne przed podpisaniem umowy, udzieleniem kredytu kupieckiego czy rozpoczęciem współpracy B2B. Pozwala ograniczyć ryzyko finansowe i uniknąć problematycznych kontrahentów.

Jak sprawdzić swoje zadłużenie w BIG?

Zadłużenie osoby prywatnej może sprawdzić tylko i wyłącznie firma w ramach umowy abonamentowej z BIG, nigdy inna osoba prywatna. Oczywiście raport o sobie może też sprawdzić sam konsument (raz na 6 miesięcy usługa ta jest darmowa).

Sprawdzenie osoby prywatnej w ramach jednorazowej usługi pre-paid nie jest możliwe. Do sprawdzenia raportu osoby prywatnej potrzebne jest podpisanie umowy abonamentowej z BIG-iem.

Więcej o alertach BIK przeczytasz tutaj.

Logowanie do BIG i bezpieczeństwo danych

Logowanie do BIG InfoMonitor odbywa się przez oficjalną stronę serwisu. Wystarczy wejść w panel logowania i wpisać adres e-mail oraz hasło podane przy rejestracji. Czasami system może poprosić o dodatkowe potwierdzenie, na przykład poprzez kod SMS.

Jeżeli dotychczas nie korzystaliśmy z serwisu BIG, konieczne będzie zarejestrowanie się w systemie i przejście procesu weryfikacyjnego, który obejmuje potwierdzenie adresu e-mail, danych osobowych oraz autoryzację użytkownika – najczęściej przez przelew weryfikacyjny.

Dane użytkowników są chronione szyfrowanym połączeniem i przetwarzane zgodnie z przepisami RODO. Dostęp do konta ma wyłącznie jego właściciel, pod warunkiem że nie udostępnia danych logowania osobom trzecim.

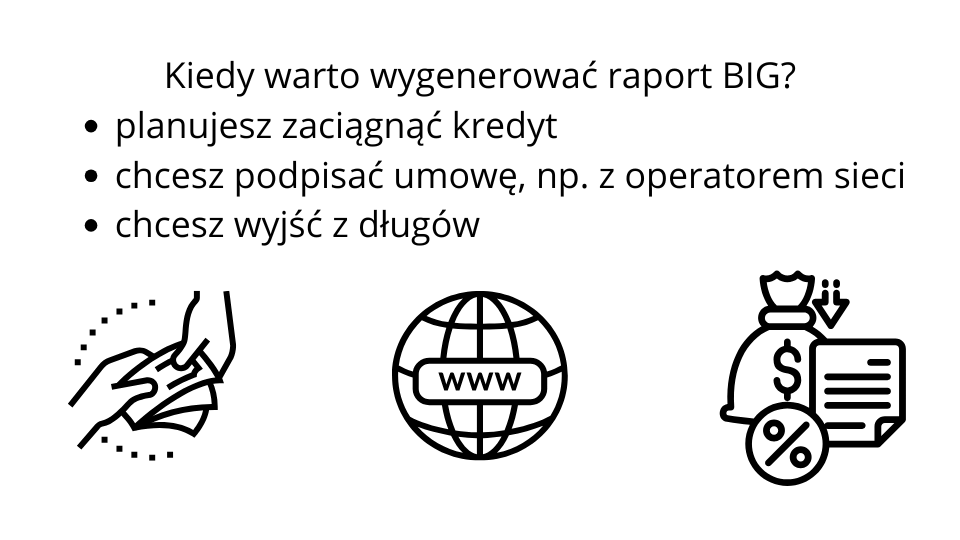

Kiedy warto wygenerować raport dłużników BIG na swój temat?

- Masz w planach wzięcie kredytu hipotecznego – za pomocą danych z raportu sprawdzisz, jak widzi Cię bank; analiza danych przechowywanych przez BIK to jeden z kluczowych elementów badania zdolności kredytowej.

- Chcesz podpisać umowę z operatorem sieci komórkowej czy dostawcą internetu – dostawcy usług także mają wgląd do baz; zaleganie z płatnościami może być przyczyną odmownej decyzji.

- Chcesz wyjść z długów – osoby, które popadły w spiralę zadłużeń często nie są świadome swoich zobowiązań; raport może pomóc w ogarnięciu wszystkich zobowiązań.

Jak długo widnieje się w BIG?

Według prawa wierzyciel musi usunąć negatywny wpis maksymalnie w przeciągu 14 dni od momentu spłaty należności. W przypadku, gdy dłużnik nie spłaci zadłużenia może ona figurować w rejestrze nawet do 10 lat. Same zapytania widać w rejestrze do 12 miesięcy.

Sprawdź jaki bank nie sprawdza BIG.

BIG rejestr dłużników – co zrobić, by zniknąć z listy?

Pozytywne wpisy potwierdzają twoją rzetelność jako potencjalnego kredytobiorcę, analogicznie negatywne odwracają sytuację o 180 stopni. Co jednak można zrobić by zmienić bieg spraw? Czy da się usunąć wpis? Owszem, pierwszym krokiem do tego jest spłata zaległego zadłużenia wraz z odsetkami. Po spłacie wierzyciel zobowiązany jest do usunięcia twojego negatywnego wpisu w terminie do 14 dni.

Jeśli widniejący wpis jest błędny lub dotyczy długu, który został już spłacony, należy w pierwszej kolejności skontaktować się z wierzycielem, który przekazał dane do rejestru, i poprosić o ich aktualizację lub usunięcie. Można też złożyć wniosek o korektę danych bezpośrednio w systemie BIK.

Przeczytaj więcej o tym, jak usunąć zapytania z BIG.

Co jeśli nie mam jak spłacić długu?

W sytuacji, gdy nie mamy wystarczającej ilości środków na spłatę całego zadłużenia, możesz spróbować rozłożyć dług na raty. W takiej sytuacji wierzyciel zaktualizuje informacje w rejestrze. Ten sposób co prawda nie pozwala na wykreślenie z bazy, ale zdecydowanie wpłynie na to, jak wygląda nasza sytuacja. Raport zawiera jedynie aktualne informacje, więc dawne zadłużenia, które zostały uregulowane, nie będą widoczne.

Osoby mające problem z terminowym spłacaniem zobowiązań rozważyć powinny konsolidację. To rozwiązanie pozwala połączyć kilka zobowiązań w jedno, z mniejszą miesięczną ratą. Dzięki temu pożyczkobiorca jest w stanie lepiej zaplanować nad swoim budżetem.

Wpis do BIG – kto może go dokonać?

Wpisu może dokonać przedsiębiorca, ale i osoba fizyczna. Dzięki ustawie o BIG z dnia 14 czerwca 2010 roku osoby fizyczna także mogą dodawać wpisy do raportu. Niezbędny do tego będzie jednak dokument sądowy z klauzulą wykonalności.

Wpisanie kogoś na listę dłużników przez osobę fizyczną odbywa się w następujący sposób:

Wysłanie listu poleconego z wezwaniem do zapłaty

– na co najmniej 2 tygodnie przed wystosowaniem wpisu, z ostrzeżeniem o zamiarze udostępnienia jego danych do BIG.

Zarejestrowanie się w Systemie BIG.pl

Wydrukowanie, wypełnienie i podpisanie umowy z załącznikiem

Nadanie listu lub kurierem do BIG InfoMonitor tej umowy

Załączenie skanu dowodu osobistego

Opłacenie za pomocą systemu płatności internetowych poprzez BIG.pl

Konsument może zostać wpisany na listę dłużników, jeśli:

- zobowiązanie zostało zaciągnięte w związku z określonym stosunkiem prawnym, jak np. umowa kredytowa oraz nieterminowe płatności wynikające z takich umów, jak na przykład rachunki za media;

- łączne zadłużenie wynosi co najmniej 200 zł;

- opóźnienie w spłacie wynosi minimum 30 dni;

- zostało wysłane zawiadomienie od wierzyciela o zamiarze umieszczenia dłużnika w BIG.

Przedsiębiorca może zostać wpisany do rejestru, gdy:

- zadłużenie powstało w wyniku zawarcia umowy określonej stosunkiem prawnym;

- łączna suma długów wynosi minimum 500 zł;

- zwłoka płatności to co najmniej 30 dni;

- minął co najmniej miesiąc od nadania listu z wezwaniem do zapłaty i zamiarem wpisania do BIG.

Jak się skontaktować z BIG InfoMonitor?

Na stronie BIG można znaleźć informacje o otwartej infolinii, która jest czynna od poniedziałku do piątku, od 8 do 17. Otwarte są także specjalnie infolinie dedykowane konkretnie choćby przedsiębiorstwom.

Potrzebujesz porady? Wypełnij formularz Biliti, a nasz konsultant odezwie się do Ciebie.

Najczęstsze pytania o Rejestr Dłużników BIG InfoMonitor

BIG InfoMonitor i BIK to dwa różne systemy – BIG gromadzi głównie dane o zaległych i terminowych płatnościach (rachunki, faktury, abonamenty), natomiast BIK koncentruje się na historii kredytowej (kredyty bankowe i pożyczki).

Niemniej banki często analizują oba źródła jednocześnie przy ocenie klienta. To oznacza, że negatywny wpis w BIG nie jest automatycznie wpisem w BIK i odwrotnie.

Pobranie raportu o sobie z BIG InfoMonitor nie obniża zdolności kredytowej. Dane o sprawdzeniu są widoczne w systemie, ale nie wpływają na scoring kredytowy w taki sposób jak w przypadku niektórych zapytań kredytowych w BIK.

Banki analizują treść raportu, a nie sam fakt jego wygenerowania przez konsumenta.

Nie. Osoby prywatne nie mają swobodnego dostępu do danych innych osób w BIG InfoMonitor. Wgląd w dane kontrahenta mają wyłącznie firmy i instytucje posiadające odpowiednią umowę z BIG, na przykład banki czy operatorzy usług.

Wypełnij nasz formularz i rozpocznij swoją drogę do spłaty zobowiązań

Chcę wyjść z długu

Udostępnij:

Skuteczna i szybka pomoc w spłacie zadłużenia

Zostaw numerOddzwaniamy w 10 minut

Mamy świetne opinie

i wysoką skuteczność