Problem ze spłatą zobowiązań może doprowadzić do jeszcze większych nieprzyjemności. Nieopłacone na czas zobowiązania mogą skutkować wypowiedzeniem przez wierzyciela umowy pożyczki, a nawet skierowaniem sprawy do windykacji czy komornika. Wyjściem z sytuacji może być prośba o rozłożenie na raty, która pomoże zachować stabilność finansową.

Najszybsza droga do spłaty Twoich zobowiązań

Chcę wyjść z długu- Czym jest wniosek o rozłożenie długu na raty?

- Rozłożenie na raty – do kogo skierować pismo?

- Czy komornikowi można płacić w ratach?

- Konsolidacja długów komorniczych

- W jaki sposób złożyć podanie o rozłożenie na raty?

- Co powinna zawierać prośba o rozłożenie długu na raty?

- Wniosek o rozłożenie długu na raty uzasadnienie – co warto wiedzieć?

- Uzasadnienie wniosku – przykład

- Złożenie wniosku o rozłożenie płatności na raty – Jak uzyskać lepsze warunki?

- Spłata długu w ratach – co zrobić w przypadku odmowy?

- Prośba o rozłożenie na raty długu – czy warto?

Różne sytuacje losowe mogą znacząco odbić się na naszej płynności finansowej. Utrata pracy czy choroba mogą być powodem, przez który stracimy grunt pod nogami. Może zdarzyć się tak, że po prostu źle ocenimy nasze możliwości i spłata z pozoru niewielkiej pożyczki nas przerośnie. Warto w takiej sytuacji wystosować pismo o rozłożenie na raty.

Czym jest wniosek o rozłożenie długu na raty?

Jest to pismo sporządzane w przypadku, gdy pożyczkobiorca nie jest w stanie spłacić zadłużenia terminowo. Należy mieć na uwadze, że wierzyciel nie ma obowiązku pozytywnego rozpatrzenia danej prośby. Niemniej jednak w przypadku braku możliwości spłaty owe pismo warto sporządzić, gdyż często rozpatrywane jest na korzyść wnioskującego.

Próbować rozłożyć na raty możemy właściwie każde zadłużenie. Najlepiej byłoby jakby dług nie był przedawniony. W takim przypadku wierzyciel znacznie chętniej przystanie na naszą prośbę. To najczęstsza praktyka w przypadku chwilówek, które z założenia spłacone powinny być jednorazowo.

Rozłożenie na raty – do kogo skierować pismo?

W sytuacji, gdy dłużnik w porę nie spłaci zaciągniętego zobowiązania wierzyciel ma prawo oddać sprawę do firmy windykacyjnej lub powołać komornika, aby ten odzyskał należne pieniądze. Nawet w przypadku, gdy w procesie uczestniczy windykacja czy komornik pismo o rozłożenie długu na raty nadal kierujemy do instytucji, w której zaciągnęliśmy zobowiązanie i to ona podejmuje decyzje.

Czy komornikowi można płacić w ratach?

Pismo do komornika o rozłożenie na raty ma sens, jednak należy pamiętać, że komornik nie ma prawa samodzielnie podejmować decyzji dotyczących sposobu i terminu spłaty zaległości przez dłużnika. W postępowaniu egzekucyjnym to wierzyciel decyduje o wszystkich krokach podejmowanych przez komornika. To on wskazuje sposób egzekucji roszczenia, najczęściej żądając zajęcia konta bankowego oraz wynagrodzenia dłużnika.

Wierzyciel ma również możliwość zlecić komornikowi blokadę konta bankowego, zajęcie majątku dłużnika, takiego jak wartościowe urządzenia elektroniczne, samochód czy nawet mieszkanie. Komornik ma prawo sprzedać te przedmioty poprzez licytację. Wstrzymanie takich działań jest możliwe jedynie na pisemny wniosek wierzyciela. Dlatego warto najpierw porozmawiać z wierzycielem na temat ugody i możliwości spłaty zaległości w ratach.

Konsolidacja długów komorniczych

Kredyt konsolidacyjny dla osób z zadłużeniem stanowi wyzwanie, choć zalicza się do kategorii trudniejszych zobowiązań kredytowych. Głównym powodem jest obecność informacji o kliencie w Biurze Informacji Kredytowej (BIK) oraz ograniczona zdolność kredytowa. W związku z tym uzyskanie tego rodzaju pożyczki w tradycyjnym banku jest praktycznie nieosiągalne. W przypadku procesu oddłużania komorniczego specjaliści zwykle nawiązują współpracę z instytucjami pozabankowymi. Wiele z tych firm umożliwia klientom konsolidację zadłużeń, co oznacza scalenie kilku zobowiązań w jedno.

Jakie korzyści niesie ze sobą taka strategia? Przede wszystkim nowa umowa kredytowa zostaje dostosowana do Twojej zdolności regularnego spłacania. Konsolidacja dla zadłużonych z komornikiem pozwala na wydłużenie okresu spłaty, co z kolei skutkuje niższą miesięczną ratą – to realna możliwość spłaty zobowiązania. Niemniej jednak taka opcja staje się możliwa dopiero po osiągnięciu porozumienia z komornikiem.

Masz problem ze spłatą bieżących zobowiązań? Nie wiesz jak samodzielnie przerwać pętlę zadłużenia? Już teraz skorzystaj z pomocy doradców z Biliti. Załatwimy za Ciebie wszelkie dodatkowe czynności związane z formalnościami. Skorzystaj z możliwości poprawienia sytuacji finansowej już dziś. Skontaktuj się z nami!

Dzięki konsolidacji, czyli połączeniu wszystkich należności w jeden produkt kredytowy, dłużnik jest w stanie spłacić swoje zobowiązania w terminie, a z biegiem czasu wpłynąć na poprawę zdolności kredytowej, odzyskanie finansowej niezależności i lepszą interpretację sytuacji finansowej przez bank.

W jaki sposób złożyć podanie o rozłożenie na raty?

Podanie możemy złożyć różnymi sposobami. Pierwszym jest oczywiście forma listowna. W tym przypadku należy wysłać list polecony, najlepiej z potwierdzeniem odbioru. Drugą opcją jest fizyczne udanie się do placówki. Wybierając tę drogę warto również pamiętać o pisemnym poręczeniu dostarczenia owego wniosku. Ostatnią opcją jest droga internetowa. Wysyłając maila z prośbą o rozłożenie na raty warto poprosić o wiadomość zwrotną od wierzyciela z potwierdzeniem otrzymania pisma.

Co powinna zawierać prośba o rozłożenie długu na raty?

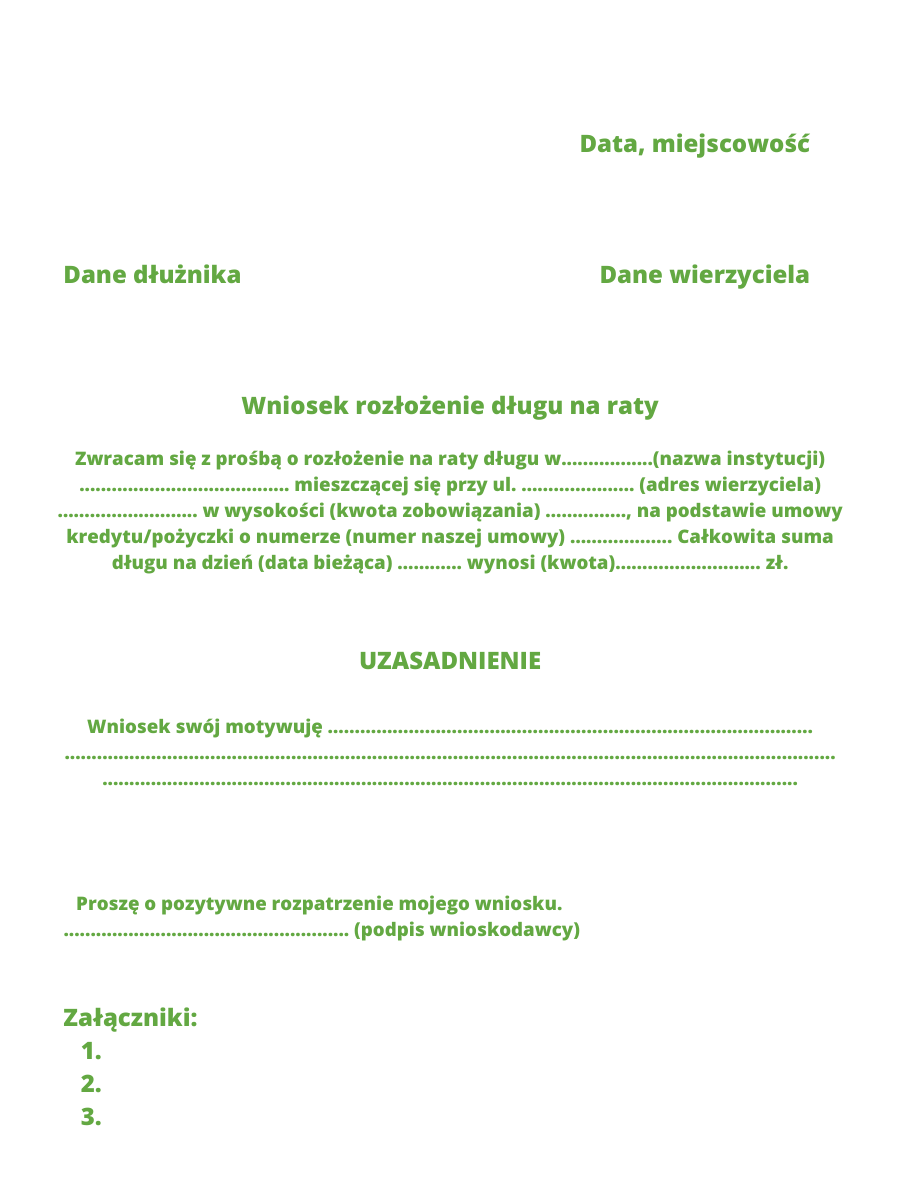

Aby wierzyciel mógł rozłożyć dług na raty musi otrzymać wniosek w formie pisemnej. W internecie znaleźć można wiele gotowych wzorów pism. Nie istnieje jeden uniwersalny wzór, najważniejsze jest, aby pismo zawierało kilka najważniejszych informacji.

Wniosek powinien zawierać:

- Dane dłużnika – imię, nazwisko oraz adres

- Dane formalne – gdzie i kiedy wniosek został sporządzony

- Nagłówek o czym jest dane pismo

- Istotę pisma – w tym przypadku jest to rozłożenie długu na raty

- Informacje o wysokości zadłużenia i ile zostało już spłacone

- Propozycję spłaty – np. w ratach miesięcznych

- Uzasadnienie – dlaczego wnioskujemy o rozbicie płatności na mniejsze raty

- Podpis wnioskującego

Wniosek o rozłożenie długu na raty – wzór

Wniosek o rozłożenie długu na raty uzasadnienie – co warto wiedzieć?

Zastanawiasz się jak napisać uzasadnienie wniosku rozłożenia na raty? Odpowiedź jest jedna – powinno ono być zwięzłe i zgodne z prawdą. Nie ma sensu ubierać go w wyszukane słowa czy niestworzone historie. Przyczyna zwłoki płatności musi być konkretna, np. związana z chorobą czy nagłą utratą pracy. Nieprzewidziane wydatki, które nadmiernie obciążyły nasz budżet również mogą stanowić powód, dla którego płynność finansowa została przerwana.

Jeśli posiadamy dowody potwierdzające podany przez nas powód warto załączyć je do wniosku. Każdy dokument zwiększa wiarygodność wnioskującego.

Uzasadnienie wniosku – przykład

Podłoże wniosku o spłatę zadłużenia w ratach powinno zawierać wyjaśnienie trudnej sytuacji materialnej, która uniemożliwiła uregulowanie długu w wyznaczonym terminie, a także trudności z uregulowaniem go w całości w obecnym momencie.

Uzasadnienie wniosku o rozłożenie na raty – przykład:

- Choroba – zarówno dłużnika, jak i członka rodziny, jeśli wiąże się z dużymi kosztami leczenia i opieki zdrowotnej.

- Wypadek – jeśli dłużnik doznał obrażeń uniemożliwiających podjęcie pracy zarobkowej i generujących dodatkowe wydatki na rehabilitację i opiekę.

- Śmierć członka rodziny – szczególnie gdy jest to osoba, która przyczyniła się do utrzymania gospodarstwa domowego, co prowadzi do pogorszenia się sytuacji finansowej.

- Nagła utrata pracy – jeśli dłużnik stracił pracę nagle i nie mógł znaleźć nowego źródła dochodu w krótkim czasie.

- Obniżenie dochodów – na przykład w wyniku pandemii, która wpłynęła na działalność gospodarczą, zmniejszenie zatrudnienia lub ograniczenie działalności, co przekłada się na mniejsze zarobki.

Wnioskodawca powinien przedstawić szczegółowe informacje na temat tych okoliczności, takie jak dokumenty medyczne, potwierdzenie utraty pracy, zaświadczenia o dochodach czy inne dowody, które mogą potwierdzić trudną sytuację finansową i problemy w regulowaniu długu.

Złożenie wniosku o rozłożenie płatności na raty – jak uzyskać lepsze warunki?

Propozycja planu spłaty zadłużenia

W momencie, gdy zależy nam na faktycznej spłacie nagromadzonych zobowiązań, dobrze jest zaproponować wierzycielowi plan spłaty odpowiadający naszym aktualnym możliwościom finansowym. Ugodowy plan zwrotu pożyczonych środków może nie tylko zaspokoić potrzeby obu stron, ale też pozwoli uniknąć przykrych konsekwencji prawnych i finansowych, gdy zareagujemy odpowiednio wcześnie. Pamiętajmy jednak, że kluczem do przystania wierzyciela na naszą propozycję jest ówczesne przygotowanie i odpowiednie uargumentowanie zasadności owych działań.

Negocjacja wysokości rat

Osoby, które natrafiły na różnego rodzaju trudności finansowe uniemożliwiające im terminową spłatę zaciągniętego długu, powinny podjąć próbę negocjacji wysokości rat zaproponowanych przez wierzyciela. Wówczas możliwe jest uzyskanie warunków spłaty, które umożliwiają pokrycie wszystkich przeterminowanych zobowiązań nawet w razie przejściowych problemów finansowych. Niemniej jednak negocjacja wysokości raty powinna być poparta nie tylko odpowiednimi argumentami, ale też stosowną dokumentacją potwierdzającą wysokość dochodów dłużnika oraz stabilność jego aktualnej sytuacji finansowej.

Spłata długu w ratach – co zrobić w przypadku odmowy?

Niestety istnieje możliwość, że mimo uzasadnionego wniosku, wierzyciel może odrzucić prośbę o spłatę zadłużenia w ratach. W takiej sytuacji warto skorzystać z pomocy Rzecznika Konsumenta który, choć nie ma możliwości zmienienia decyzji wierzyciela ani zatrzymania egzekucji komorniczej, może zainteresować się sprawą i wpłynąć na stanowisko wierzyciela.

Inną opcją jest podjęcie rozmowy bezpośrednio z wierzycielem. Warto próbować przekonać go do ponownego rozważenia wniosku lub zapytać o powody odmowy.

Prośba o rozłożenie na raty długu – czy warto?

Zdecydowanie warto się nad tym zastanowić. Jeśli spłata zadłużenia w jednej racie przerosła nasze możliwości, rozbicie jej na kilka mniejszych być może jedyną opcją pozwalającą uniknąć popadnięcia w finansowy dołek. Osoba ze słabą sytuacją pieniężną lepiej powinna poradzić sobie ze spłatą mniejszych zobowiązań rozbitych w czasie. Rozłożenie na raty może wiązać się z dodatkowymi kosztami, jednak wysokość odsetek za opóźnienie w spłacie może je przewyższyć. Dlatego nie warto zwlekać, bo czas to pieniądz.

Potrzebujesz porady? Skontaktuj się z nami już dziś – wypełnij formularz, a nasz konsultant odezwie się do Ciebie!

FAQ, czyli co jeszcze musisz wiedzieć o rozkładaniu długu na raty

Wniosek warto złożyć jak najszybciej po pojawieniu się trudności ze spłatą zadłużenia, zanim wierzyciel podejmie działania windykacyjne lub naliczy dodatkowe odsetki – to pokazuje dobrą wolę i może zwiększyć szanse na ugodę.

Wierzyciel nie jest zobowiązany do automatycznej zgody na rozłożenie długu na raty, ale większość firm i instytucji rozważa takie wnioski, jeśli widzi realny plan spłaty i dobrą wolę ze strony dłużnika.

Jeśli wierzyciel zgłasza informacje do rejestrów (np. BIK, BIG, KRD), to zmiana warunków spłaty może być widoczna w tych bazach i wpływać na ocenę zdolności kredytowej lub scoring.

Wypełnij nasz formularz i rozpocznij swoją drogę do spłaty zobowiązań

Chcę wyjść z długu

Udostępnij:

Skuteczna i szybka pomoc w spłacie zadłużenia

Zostaw numerOddzwaniamy w 10 minut

Mamy świetne opinie

i wysoką skuteczność