Przed podjęciem decyzji o zaciągnięciu kredytu, należy dokładnie przemyśleć, czy jesteśmy w stanie terminowo regulować kolejne raty. Opóźnienia w spłacie kredytu mogą wiązać się z negatywnymi konsekwencjami. Już po upływie jednego dnia od ustalonego terminu spłaty bank może naliczać odsetki karne. Oczywiście nie należy intencjonalnie doprowadzać do takich sytuacji. Sprawdzamy, jakie konsekwencje grożą za opóźnienia w spłacie kredytu.

Najszybsza droga do spłaty Twoich zobowiązań

Chcę wyjść z długu- Nie jestem w stanie spłacać kredytu – powody opóźnień w spłacie

- Co się stanie jak, nie zapłacę jednej raty kredytu?

- Opóźnienie w spłacie kredytu 1 dzień

- Opóźnienia w spłacie kredytu do 30 dni

- Co mi grozi za niespłacanie kredytu?

- Ile można się spóźnić z ratą kredytu i co zrobić w przypadku opóźnienia?

- BIK opóźnienie do 30 dni

- Ile można nie płacić rat kredytu? – kredyt hipoteczny

- Co robi bank, gdy nie spłacasz kredytu? – podsumowanie

Wysoka inflacja, ciągle rosnące koszty życia i podwyżka stóp procentowych RPP spowodowały, że sporo Polaków zaczęło mieć problemy z regularną spłatą rat kredytu.

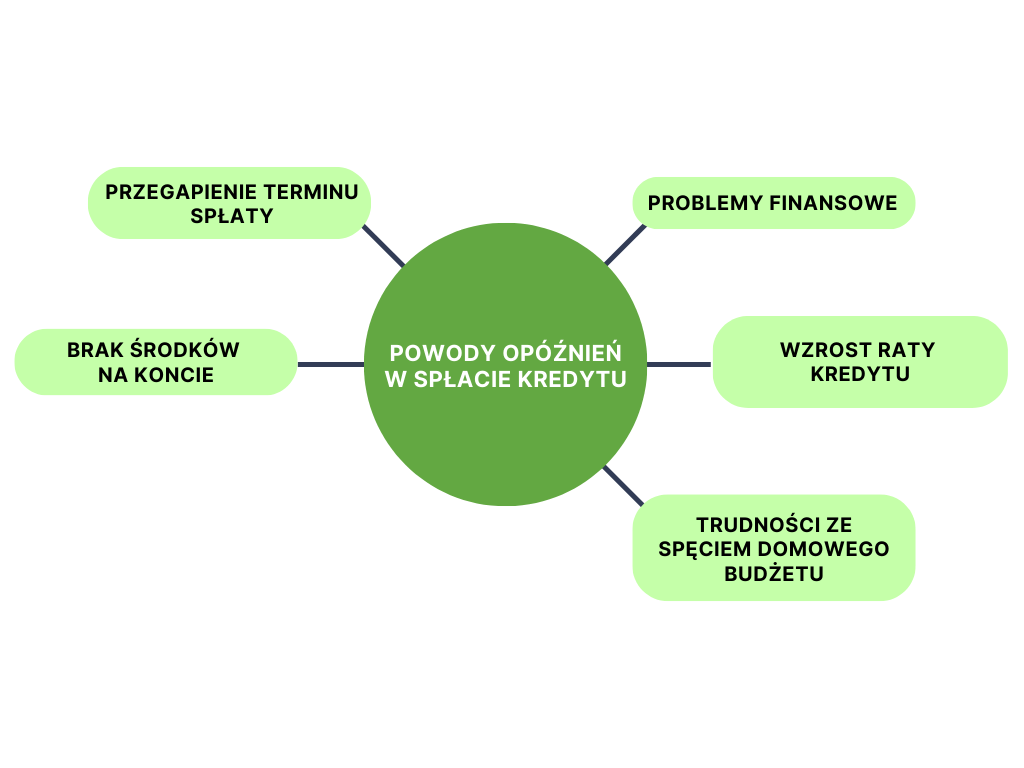

Nie jestem w stanie spłacać kredytu – powody opóźnień w spłacie

Opóźnienia w spłacie kredytu mogą wynikać z różnych przyczyn. W przypadku kredytów ratalnych często zdarza się to po prostu z powodu zapominalstwa. Niekiedy kredytobiorcy po prostu zapominają uiścić kolejną ratę, dlatego warto rozważyć ustawienie automatycznej spłaty. W ramach bankowości internetowej można ustawić określoną kwotę oraz daty, w których płatność powinna zostać automatycznie zlecona.

Warto również zaznaczyć, że w przypadku zapomnienia uregulowania raty kredytu, nie należy panikować. Zazwyczaj otrzymuje się przypomnienie o zbliżającym się terminie spłaty. Ewentualne konsekwencje związane z opóźnieniem aktywują się zazwyczaj po kilku dniach od wysłania takiego przypomnienia. Ważne jest jednak, aby jak najszybciej uregulować zaległą ratę i skontaktować się z bankiem w przypadku jakichkolwiek problemów, czy trudności ze spłatą.

Zdarza się, że opóźnienia w spłacie raty wynikają z niespodziewanych problemów finansowych. Nagła awaria samochodu, prywatna hospitalizacja z powodu choroby lub utrata pracy to sytuacje, które mogą negatywnie wpłynąć na domowy budżet. Dlatego przy określaniu kwoty, którą można przeznaczyć na ratę, warto uwzględnić pewną rezerwę na nieprzewidziane wydatki.

Co się stanie jak, nie zapłacę jednej raty kredytu?

Wielu klientów banków, którzy znaleźli się w trudnej sytuacji finansowej, zastanawia się, jakie konsekwencje mogą wyniknąć z niezapłacenia jednej raty kredytu.

W przypadku nieuregulowania jednej raty konsekwencje zależą głównie od długości opóźnienia i różnią się w zależności od banku. Banki mają zwykle inne podejście do krótkotrwałego opóźnienia w spłacie, na przykład jednodniowego, w porównaniu do opóźnień trwających tydzień, dwa tygodnie lub nawet miesiąc.

Opóźnienie w spłacie kredytu 1 dzień

Jeśli przypadkowo zapomnisz uregulować ratę kredytu, nie ma potrzeby panikować. Opóźnienie w spłacie o jeden dzień zdarza się wielu osobom i nie powinno się wiązać z naliczeniem odsetek karnych. Wystarczy dokonać przelewu jak najszybciej, a unikniemy dodatkowych kosztów. Warto również wspomnieć, że prawdopodobnie otrzymasz przypomnienie dotyczące spłaty, szczególnie jeśli chodzi o zakupy dokonane na raty.

Opóźnienia w spłacie kredytu do 30 dni

Opóźnienia w spłacie kredytu do 30 dni nie muszą jeszcze skutkować wypowiedzeniem umowy lub skierowaniem sprawy do sądu. Niemniej jednak kredytobiorca powinien być świadomy rozpoczęcia przez bank procedury windykacyjnej.

Na początku tej procedury bank może wysyłać monity upominawcze za pomocą wiadomości SMS, e-maili oraz podejmować telefoniczne rozmowy z kredytobiorcą w celu ustalenia terminu spłaty zaległości.

Dodatkowo bank może również przesłać oficjalne wezwanie do zapłaty tradycyjną pocztą. W przypadku opóźnienia trwającego od kilku do 30 dni należy się również liczyć z naliczeniem odsetek karnych za zaległe zadłużenie.

Co mi grozi za niespłacanie kredytu?

To, w jaki sposób bank zareaguje na nieuregulowanie raty kredytu zależne, jest bezpośrednio od okresu opóźnienia spłaty oraz wewnętrznej polityki danej placówki.

Gdy nie spłacasz rat kredytu, bank może:

- W przypadku opóźnień od kilku do 30 dni – bank rozpocznie upominanie się o płatność drogą SMS-ową, mailową czy telefonicznie.

- W opóźnieniach przekraczających 30 dni – bank może przekazać sprawę do windykacji. Dodatkowo bank może wysłać ostateczne wezwanie do zapłaty, w którym poinformuje o możliwości wypowiedzenia umowy, a także skierowania sprawy do sądu.

- W opóźnieniach od 60 do 90 dni – bank może w takiej sytuacji wypowiedzieć umowę, skierować sprawę do sądu, czy nawet do komornika.

Dodatkowo za opóźnienia w spłacie bank może naliczyć odsetki karne, a także ewentualne opłaty za monity upominawcze.

Ile można się spóźnić z ratą kredytu i co zrobić w przypadku opóźnienia?

Jak już zostało wspomniane, niewielkie opóźnienia rzędu kilku dni raczej nie będą skutkowały poważnymi konsekwencjami. Ale co zrobić w sytuacji, w której wiemy, że nie będziemy w stanie uzbierać na czas odpowiedniej sumy? Przede wszystkim nie należy chować głowy w piasek. W pierwszej kolejności należy skontaktować się z placówką swojego banku.

Bank może zaproponować:

- przesunięcie terminu spłaty o nawet kilkanaście dni,

- wakacje kredytowe, czyli odroczenie płatności o ustalony wcześniej czas,

- karencję, w takiej sytuacji będziesz zobowiązany do uregulowania części odsetkowej raty,

- skorzystanie z Funduszu Wsparcia Kredytobiorców (w przypadku kredytów mieszkaniowych).

BIK opóźnienie do 30 dni

Banki regularnie przekazują informacje do Biura Informacji Kredytowej (BIK) dotyczące terminowości spłat kredytowych przez kredytobiorców. W przypadku opóźnień w spłacie kredytu taka sytuacja zostanie odnotowana w BIK i może negatywnie wpłynąć na historię kredytową, co w przyszłości może utrudnić uzyskanie kolejnego finansowania.

Warto zaznaczyć, że negatywne informacje związane z opóźnieniem w spłacie będą widoczne dla instytucji przesyłających zapytania przez okres pięciu lat. Liczba lat jest liczona od momentu uregulowania długu, a nie od momentu wpisania informacji do BIK.

Należy jednak pamiętać, że jednodniowe opóźnienie w spłacie kredytu, choć zostanie odnotowane w BIK, nie będzie miało znaczącego wpływu na scoring i pogorszenie historii kredytowej.

Podobnie, opóźnienie do 30 dni, które miało charakter jednorazowy, nieznacznie obniży ocenę punktową w BIK. Jednak problem może pojawić się w przypadku regularnego przekraczania terminów płatności rat oraz zwłaszcza opóźnień powyżej 30-60 dni, które objęte są procedurami windykacyjnymi.

Ile można nie płacić rat kredytu? – kredyt hipoteczny

Zgodnie z przepisami ustawy o kredycie hipotecznym, banki mają klarowne wytyczne dotyczące postępowania w przypadku dłużników, którzy z opóźnieniem spłacają raty kredytu hipotecznego. W sytuacji, gdy pojawiają się problemy ze spłatą zobowiązania, bank ma prawo i obowiązek wysłać wezwanie do klienta, udzielając mu terminu na uregulowanie należności, który nie może być krótszy niż 2 tygodnie.

W piśmie bank powinien również poinformować klienta o możliwości złożenia wniosku o restrukturyzację kredytu. Warto skorzystać z tej opcji, jeśli problemy ze spłatą kredytu wynikają z poważniejszych trudności finansowych. W ramach restrukturyzacji bank może na przykład wydłużyć okres kredytowania, co skutkuje zmniejszeniem wysokości pozostałych rat kredytowych.

Myślisz o kredycie hipotecznym? Wyślij formularz!

Co robi bank, gdy nie spłacasz kredytu? – podsumowanie

W przypadku opóźnienia w spłacie kredytu gotówkowego warto jak najszybciej zgłosić tę sytuację bankowi. Istnieje duża szansa, że bank może zaoferować zawieszenie raty lub nawet kilku kolejnych rat jako formę wsparcia. Jeśli bank posiada program wakacji kredytowych, warto z niego skorzystać w takiej sytuacji. Daje to możliwość zyskania dodatkowego czasu na uregulowanie zaległości i uniknięcie dalszych opóźnień w spłacie rat. Przede wszystkim nie należy uciekać od problemów.

Opóźnienie w spłacie kredytu – co warto zapamiętać?

- Opóźnienie w spłacie do 30 dni nie powinno nieść za sobą większych konsekwencji. Bank rozpocznie upominanie się o spłatę za pomocą SMS-ów, maili czy telefonów.

- Opóźnienia powyżej 30 dni odnotowane będą w BIK oraz skutkować mogą nieprzyjemnymi konsekwencjami w postaci wezwań do zapłaty, wypowiedzeniem umowy, czy nawet skierowaniem sprawy do sądu.

- Zaniechanie spłaty rat spowodowane problemami finansowymi nie jest najlepszym wyjściem. W pierwszej kolejności należy skontaktować się z bankiem, który zaproponować może choćby przesunięcie terminu spłaty.

Wypełnij nasz formularz i rozpocznij swoją drogę do spłaty zobowiązań

Chcę wyjść z długu

Udostępnij:

Skuteczna i szybka pomoc w spłacie zadłużenia

Zostaw numerOddzwaniamy w 10 minut

Mamy świetne opinie

i wysoką skuteczność