Prowizja to jedno z podstawowych kosztów kredytu. W przypadku wcześniejszej spłaty bank zobowiązany jest zwrócić proporcjonalną jej część. Nie zawsze jest to niestety takie proste. Zobacz, jak uzyskać zwrot kosztów, w przypadku przedterminowej spłaty zobowiązania.

Najszybsza droga do spłaty Twoich zobowiązań

Chcę wyjść z długu- Zwrot prowizji bankowej – na czym to polega?

- TSUE zwroty prowizji – jakich kredytów dotyczy wyrok?

- Prowizja za wcześniejszą spłatę kredytu – ile czasu ma bank na zwrot?

- Spłata kredytu przed terminem – przedawnienie roszczenia o zwrocie

- Zwrot prowizji kredytu – ile można zaoszczędzić?

- Zwrot za wcześniejszą spłatę kredytu – jak to wygląda?

- Wcześniejsza spłata kredytu a odsetki

- Wniosek o wcześniejszą spłatę kredytu – wzór

- Wniosek o potwierdzenie spłaty kredytu – wzór

- Wniosek o zwrot prowizji kredytu

- Wniosek o zwrot prowizji za wcześniejszą spłatę kredytu – co powinien zawierać?

- Szybsza spłata kredytu hipotecznego

- Wcześniejsza spłata kredytu hipotecznego – zwrot prowizji

- Wcześniejsza spłata kredytu – zwrot odsetek

- Wniosek o zwrot odsetek od kredytu – wzór

- Jak bank reaguje na wniosek o zwrot prowizji?

- Jak obliczyć zwrot prowizji bankowej – kalkulator

- Wcześniejsza spłata kredytu – jakich kosztów nie odzyskasz?

- Zwrot prowizji za wcześniejszą spłatę kredytu – podsumowanie

Wcześniejsza spłata kredytu to zdecydowanie rozsądny krok. Szybsze uporanie się z zadłużeniem pozwoli nie tylko odetchnąć z ulgą, ale także odzyskać część kosztów związanych z kredytowaniem.

Zwrot prowizji bankowej – na czym to polega?

Na finalny koszt kredytu składa się wiele pobocznych opłat. Oprócz konieczności zwrotu pożyczonego kapitału konsument zobowiązany jest do spłaty kosztów bankowych jak prowizja czy oprocentowanie. Wcześniejsza spłata wiąże się ze zwrotem niektórych z nich. Kwestia zwrotu kosztów różnie przedstawia się w przypadku różnych form kredytu.

Wszelkie wątpliwości w kwestii zwrotu prowizji rozwiać miał wyrok Trybunału Sprawiedliwości Unii Europejskiej z 19 września 2019 roku. Jest on prawomocny we wszystkich państwach członkowskich. Według postanowienia TSUE klient ma prawo do wcześniejszej spłaty zadłużenia przy jednoczesnym obniżeniu kosztów kredytowania, także tych, które zostały opłacone wcześniej. W związku z tym klienci, którzy spłacili kredyt przed wyznaczonym terminem, mogą ubiegać się o zwrot części prowizji bankowej. Przed wyrokiem TSUE wnioski o zwrot prowizji były często odrzucane. Banki utrzymywały, że obniżenie kosztów związanych z wcześniejszą spłatą nie dotyczą opłat już pobranych.

TSUE zwroty prowizji – jakich kredytów dotyczy wyrok?

Wyrok Trybunału Sprawiedliwości dotyczy wachlarzu kredytów konsumenckich, regulowanych przez ustawę o kredycie konsumenckim z 12 maja 2011 roku.

Kredyty te możemy podzielić na:

- Kredyt gotówkowy

- Kredyt ratalny

- Kredyt celowy

- Kredyt konsolidacyjny

Prowizja za wcześniejszą spłatę kredytu – ile czasu ma bank na zwrot?

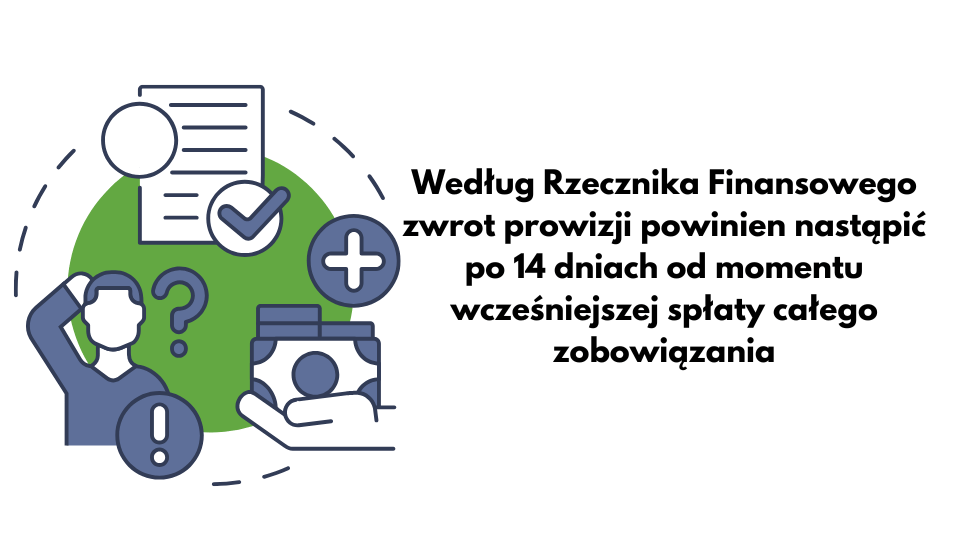

Według Rzecznika Finansowego zwrot prowizji powinien nastąpić po 14 dniach od momentu wcześniejszej spłaty całego zobowiązania. Oczywiście w sytuacji, gdy tego nie zrobi, klient ma prawo przypomnieć bankowi. Nie warto odwlekać tego w czasie, gdyż prośba o zwrot prowizji może ulec przedawnieniu.

Spłata kredytu przed terminem – przedawnienie roszczenia o zwrocie

Od 9 lipca 2018 roku, jeśli przepis nie stanowi inaczej, termin przedawnienia to 6 lat, a dla roszczeń o świadczenia okresowe oraz tych związanych z prowadzeniem działalności gospodarczej – 3 lata.

W związku, z czym przy wcześniejszej spłacie kredytu przedawnienie następuje po 6 latach. Natomiast roszczenia wcześniejszej spłaty kredytów zaciągniętych między 18 grudnia 2011 roku, a 8 lipca 2018, przedawniają się po 10 latach.

Zwrot prowizji kredytu – ile można zaoszczędzić?

Wyrok Trybunału Sprawiedliwości to zdecydowanie dobra informacja dla kredytobiorców. Kwota zwrotu obliczana jest indywidualnie i zależna jest od wysokości prowizji i okresu, o który zostało skrócone kredytowanie. Przykładowo, jeśli klient miał kredyt na 4 lata, czyli 48 miesięcy, a spłacił go w 3 lata, należy mu się ¼ zwrotu prowizji i opłat.

Stanowiska Rzecznika Finansowego i Prezesa UOKiK są zgodne. Wcześniejsza spłata kredytu powinna być równoznaczna z koniecznością zwrotu części kosztów. Zgodnie z art. 49 Ustawy o kredycie konsumenckim na całkowity koszt kredytu składają się opłaty takie jak prowizja czy odsetki z wyłączeniem opłat notarialnych.

Zwrot za wcześniejszą spłatę kredytu – jak to wygląda?

Osoba pożyczająca od banku jakąś sumę pieniędzy zobowiązana jest do zwrotu kapitału powiększonego o koszty kredytowania, takie jak prowizja czy odsetki w ustalonym terminie. Spłata kredytu odbywa się w ratach, o ustalonej wysokości i w wyznaczonym czasie. Może się zdarzyć, że kredytobiorca w trakcie kredytowania pozyska większą ilość pieniędzy i zechce przed czasem uregulować zadłużenie.

Wcześniejsza spłata jest możliwa, jednak warto się upewnić czy nie jest ona powiązana z dodatkowymi kosztami.

Wcześniejsza spłata całego zobowiązania jest z punktu widzenia kredytobiorcy idealnym wyjściem. Inną metodą pozwalającą szybciej zapomnieć o zobowiązaniu jest nadpłacanie kredytu. Polega ono na spłacaniu wyższych rat niż założone. W konsekwencji dzięki takiemu działaniu kredyt także może zostać spłacony w całości przed czasem.

Wcześniejsza spłata kredytu a odsetki

Zwrot odsetek za wcześniejszą spłatę kredytu jest również możliwy. Wynika to z konieczności zwrotu części kosztów. W skład kosztów kredytu wchodzą:

- odsetki;

- opłaty;

- prowizje;

- podatki;

- marże.

Zwrot części kosztów nie wygląda tak samo w każdej placówce bankowej. Zależne jest to od sposobu, w jaki bank wylicza kwotę należną do zwrotu.

Wniosek o wcześniejszą spłatę kredytu – wzór

Aby nadpłacić swój kredyt i odzyskać nadwyżkę środków, konieczne jest złożenie stosownego wniosku do banku. Jeśli podejmiesz decyzję o nadpłacie, musisz poinformować o tym bank i ewentualnie złożyć pisemną dyspozycję. W przeciwnym przypadku nadpłacone środki będą wpływały na specjalne konto techniczne, które służy obsłudze zobowiązania kredytowego, a bank będzie pobierał tylko wystarczającą kwotę do spłaty bieżącej raty.

Wniosek o wcześniejszą spłatę kredytu hipotecznego powinien zawierać:

- szacowany termin spłaty,

- numer konta, z którego zostanie pobrana nadpłata,

- numer rachunku kredytowego,

- zgodę na poniesienie ewentualnych dodatkowych kosztów wynikających z wcześniejszej spłaty kredytu, gdy są naliczane, np. prowizja za wcześniejszą spłatę lub rekompensata,

- informację, czy chcesz pozostawić, czy skrócić okres kredytowania.

Taki wniosek najczęściej można znaleźć na stronie swojego banku.

Wniosek o potwierdzenie spłaty kredytu – wzór

Zaświadczenie z banku o spłacie kredytu jest oficjalnym potwierdzeniem, że zobowiązanie wobec kredytodawcy zostało w pełni uregulowane. Dodatkowo informuje ono, że instytucja wystawiająca dokument nie posiada żadnych roszczeń wobec Ciebie. Należy jednak zauważyć, że banki rzadko wydają takie zaświadczenia z własnej inicjatywy. Takie potwierdzenie jest wydawane jedynie na wniosek kredytobiorcy.

Wniosek o zwrot prowizji kredytu

Chcąc odzyskać część prowizji w związku z wcześniejszą spłatą, należy przygotować odpowiedni wniosek. Po pierwsze powinien on mieć odpowiednią podstawę prawną, czyli art. 49 Ustawy o kredycie konsumenckim, a także wyrok TSUE. Banki niestety różnie reagują na chęć odzyskania części kosztów. Odrzucają one wnioski, powołując się na często niejednoznaczne zapisy w umowach.

Wniosek o zwrot prowizji za wcześniejszą spłatę kredytu – co powinien zawierać?

Pismo do banku powinno zawierać kilka kluczowych elementów:

- Nazwa i adres banku – we wniosku musi być zawarta pełna nazwa i adres placówki; dane do sprawdzenia choćby na oficjalnej stronie Komisji Nadzoru Finansowego

- Dane wnioskującego

- Powód, czyli chęć odzyskania prowizji, jej wysokość i termin spłaty zobowiązania zapisany w umowie

- Uzasadnienie wniosku – podstawą prawną jest art. 49 ustawy o kredycie konsumenckim i wyrok TSUE; dodatkowo powołać się można na stanowisko Rzecznika Finansowego i Prezesa UOKiK, którzy także stoją po stronie konsumentów

- Czas na zwrot prowizji – bank ma 14 dni na zwrot prowizji

Wzór wniosku o zwrot prowizji można pobrać choćby z oficjalnej strony Urzędu Ochrony Konkurencji i Konsumentów.

Szybsza spłata kredytu hipotecznego

Kredyt hipoteczny nie jest objęty tymi samymi prawami co kredyt konsumencki. Dlatego też wiele osób zastanawia się, czy może liczyć na zwrot kosztów przy wcześniejszej spłacie kredytu hipotecznego. Okazuje się, że owszem.

Myślisz o kredycie hipotecznym? Wyślij formularz!

Wcześniejsza spłata kredytu hipotecznego – zwrot prowizji

Zwrot prowizji przy wcześniejszej spłacie kredytu hipotecznego jest możliwy, ale na innych zasadach niż kredytu konsumenckiego. Zwrot kosztów w tym przypadku określony został w ustawie z 23 marca 2017 roku i dotyczy umów zawartych po 21 lipca 2017 roku. Ustawa mówi o prawie kredytobiorcy do częściowego lub całościowego zwrotu kosztów.

Bywa też tak, że bank może pobierać opłaty związane ze wcześniejszą spłatą zobowiązania. Warto sprawdzić, czy dana placówka pobiera taką opłatę jeszcze przed podjęciem decyzji o wcześniejszej spłacie.

Wcześniejsza spłata kredytu – zwrot odsetek

Zwrot odsetek przy wcześniejszej spłacie kredytu hipotecznego jest możliwy, a w skład ich wchodzą także odsetki. Nie da się jednak obiektywnie stwierdzić ile i jak te koszty powinny zostać zwrócone. Zależne jest to bezpośrednio od tego, jak dany bank wylicza kwotę należną do zwrotu. Może być tak, że bank odrzuci wniosek o zwrot odsetek, jeśli były one naliczone od sumy zadłużenia w dniu spłaty całości zobowiązania.

Wniosek o zwrot odsetek od kredytu – wzór

Wniosek o zwrot odsetek, podobnie jak w przypadku prowizji, można sporządzić samodzielnie. Powinien on zawierać podstawowe informacje o zobowiązaniu. Na stronie Twojego banku bez problemu znajdziesz przykładowy wniosek.

Jak bank reaguje na wniosek o zwrot prowizji?

Banki różnie reagują na próbę odzyskania prowizji po wcześniejszej spłacie. Niektóre przychylnie rozpatrują wniosek i wypłacają ją, inne zwracają część kosztów, ale pod warunkiem spełnienia konkretnych kryteriów. Są również placówki, które niechętnie podchodzą do wniosków i odrzucają je. Dlaczego? Swoją decyzję argumentują nie powiązaniem prowizji z okresem kredytowania, co niezupełnie jest prawdą. Oczywiście wszystko zależy od zapisów w umowie kredytowej. Ogólnie kredytobiorca, który drogą sądową zechce odzyskać część kosztów kredytowych, będzie musiał udowodnić zależność prowizji od okresu kredytowania.

Jak obliczyć zwrot prowizji bankowej – kalkulator

Do wyliczenia zwrotu części kosztów można użyć kalkulatora online. Pozwala on obliczyć przybliżoną kwotę, ale warto pamiętać, że jest to jedynie orientacyjna suma. Wszystko zależy od tego, jak została sformułowana umowa kredytowa, a także, od jakiej kwoty liczone są koszty kredytu.

Wcześniejsza spłata kredytu – jakich kosztów nie odzyskasz?

Klient nie może domagać się zwrotu kosztów poniesionych w związku z usługami notarialnymi.

Zwrot prowizji za wcześniejszą spłatę kredytu – podsumowanie

Zasadniczo banki powinny dokonywać zwrotu kosztów z tytułu wcześniejszej spłaty kredytu. Niestety bardzo często uwarunkowane jest to innymi czynnikami zapisanymi w umowie. W takim przypadku najlepiej jest złożyć wniosek o zwrot prowizji. W sytuacji problemu z jej odzyskaniem można skorzystać ze wsparcia Biliti.

Potrzebujesz pomocy ze spłatą kredytu? Skontaktuj się z nami – wypełnij formularz, a odezwiemy się do Ciebie.

Wypełnij nasz formularz i rozpocznij swoją drogę do spłaty zobowiązań

Chcę wyjść z długu

Udostępnij:

Skuteczna i szybka pomoc w spłacie zadłużenia

Zostaw numerOddzwaniamy w 10 minut

Mamy świetne opinie

i wysoką skuteczność