Przykład reprezentatywny dla kredytu konsumenckiego: Rzeczywista Roczna Stopa Oprocentowania (RRSO) wynosi 11,99%, całkowita kwota kredytu: 44 600 zł, całkowita kwota do zapłaty: 63 566 zł, oprocentowanie stałe 11,38% w stosunku rocznym, całkowity koszt kredytu: 18 966 zł (w tym: prowizja 0% (0,00 zł), odsetki 18 966zł), 78 miesięcznych rat równych w wysokości 805 zł i ostatnia rata w wysokości 776 zł. Kalkulacja została dokonana na dzień 23.09.2022 r. Udzielenie pożyczki uzależnione jest od pozytywnej oceny zdolności kredytowej oraz ryzyka kredytowego Klienta.

Wykończenie mieszkania jest bardzo kosztowym procesem, kredyt hipoteczny może być bardzo pomocny w sfinansowaniu dalszych prac oraz przy zakupie potrzebnych materiałów budowanych. W artykule dowiesz się, w jaki sposób znaleźć ofertę, która będzie dopasowana do Twoich możliwości finansowych oraz jakie posiada zalety i wady kredyt na wykończenie mieszkania. Podpowiemy także z jakich wariantów skorzystać, kiedy nie możesz uzyskać kredytu hipotecznego.

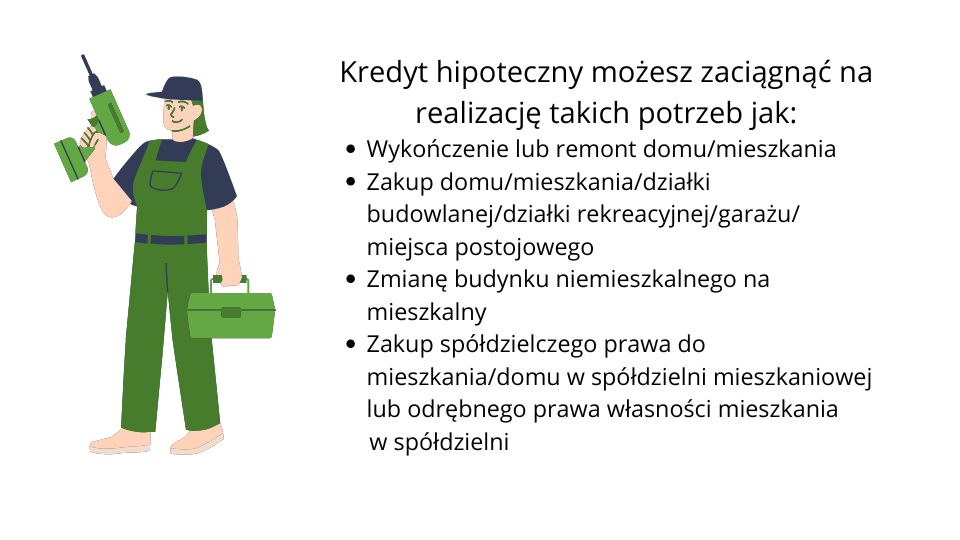

Kredyt hipoteczny to produkt finansowy, który pozwala pozyskać środki finansowe zarówno na zakup nieruchomości, ale i wykończenie mieszkania. Bez względu, czy kredyt pokryje zakup nieruchomości czy tylko jej remont, kredyt hipoteczny jest zobowiązaniem celowym. Kredytobiorca musi określić na co pożycza dane środki. Kredyt hipoteczny może pokryć na przykład koszty związane z:

ułożeniem podłóg;

montażem drzwi;

ułożeniem instalacji elektrycznej;

montażem parapetów;

tynkowaniem i malowaniem ścian oraz sufitów itd.

Jakie są zalety kredytu hipotecznego?

Kredyt hipoteczny to produkt finansowy, który ma w sobie sporo zalet. Poniżej kilka z nich:

niskie oprocentowanie (w stosunku innych rodzajów kredytów);

możliwość odliczenia od podatku — w Polsce co roku ogłaszana jest ulga odsetkowa, w zeznaniu na 2024 rok podlegają odsetki od części kwoty kredytu, która nie przekracza 325 990 złotych.

długoterminowa inwestycja w nieruchomość.

Wady kredytu hipotecznego

Mimo wielu mocnych stron kredyt hipoteczny nie jest wolny od wad. Poniżej kilka z przykładowych:

Możliwy długi okres spłaty oznacza co prawda niższe raty, ale wiąże się to z wysokimi kosztami zobowiązania. Dodatkowo przy kredycie na wiele lat Twoja sytuacja finansowa może się mocno zmienić, a co za tym idzie, możesz mieć trudności z późniejszą spłatą zobowiązania.

Dodatkowe koszty związane z zaciągnięciem kredytu – mowa tutaj o wszelkiego typu prowizjach bankowych, opłatach notarialnych, kosztach związanych z ubezpieczeniem nieruchomości, podatkiem itd.

Ryzyko utraty nieruchomości – jeżeli nie będziesz w stanie dochować terminowej spłaty, istnieje duże ryzyko, że utracisz mieszkanie, gdyż bank może złożyć wniosek do sądu dotyczący sprzedaży go, celem odzyskania pożyczonych pieniędzy.

Możliwa strata wynikająca ze zmian stóp procentowych (tyczy się to oprocentowania zmiennego) – transformacje rynkowe mogą w znaczący sposób wpływać na wysokość miesięcznych rat, co w konsekwencji obciąży Twój budżet.

Pożyczka gotówkowa – co to jest i czym różni się od kredytu hipotecznego?

Pożyczka gotówkowa to produkt finansowy, który umożliwia klientowi pożyczenie określonej sumy pieniędzy, na dowolny cel oraz sprecyzowany czas. To, co ją wyróżnia na tle kredytu hipotecznego to przede wszystkim mniejsze kwoty, o jakie może starać się pożyczkobiorca, ale i mniej restrykcyjne wymogi, jakie musi on spełnić oraz przeznaczenie. Warto podkreślić także, że pożyczki gotówkowe z reguły wiążą się z wyższym oprocentowaniem oraz kosztami dodatkowymi.

W jakich sytuacjach warto jednak zdecydować się na pożyczkę?

Pożyczka co prawda może wiązać się z wyższymi kosztami, ale jest ona zdecydowanie łatwiejsza do uzyskania nawet dla osoby, która ma mniejszą zdolność kredytową. Jeżeli stoisz przed koniecznością wykończenia mieszkania, a nie możesz już otrzymać kredytu w banku, wówczas warto rozważyć zaciągnięcie pożyczki.

Na co zwrócić uwagę przy wyborze kredytu?

Oprocentowanie

Oprocentowanie to koszt kredytu wyrażony w procentach, jaki będziesz musiał ponieść w związku z zaciągniętym zobowiązaniem. Na oprocentowanie kredytu hipotecznego składa się kilka czynników, są to między innymi:

stopa referencyjna – jest ona uzależniona od rynkowych stóp procentowych;

marża kredytu – jej wysokość jest ustalana w sposób indywidualny przez dany bank, ponadto wpływa na nią sporo czynników. Są to na przykład:

ocena zdolności kredytowej danej osoby;

wysokość wkładu własnego;

wartość danej nieruchomości;

okres kredytowania.

kwota kredytu – im jest ona wyższa, tym jest większa szansa na uzyskanie niższego oprocentowania;

wkład własny – im jest on wyższy, tym istnieje większa szansa na to, że bank zdecyduje się na niższą marżę;

uzyskiwane źródło dochodu – w zależności od tego, jaki zawód wykonuje kredytobiorca, może on liczyć na różne podejście banku. Banki mogą zaoferować atrakcyjne warunki osobom wykonującym zawody zaufania publicznego bądź pracownikom administracji.

produkty cross-selling – korzystanie z dodatkowych produktów banku, jest zazwyczaj premiowane, co może przełożyć się na zaoferowanie korzystniejszego oprocentowania.

PAMIĘTAJ

Wartość oprocentowania kredytu hipotecznego to jeden z najważniejszych parametrów oferty kredytowej. To od niego uzależniona jest wysokość odsetek.

Okres spłaty

Jak dostosować okres spłaty do swoich możliwości finansowych?

Okres spłaty to bardzo ważny parametr jeżeli idzie o zaciągane zobowiązanie. Odpowiednie warunki spłaty, które będą dostosowane do Twoich możliwości finansowych, umożliwią Ci terminową spłatę raty kredytowej. Jakiekolwiek opóźnienia będą skutkowały przykrymi konsekwencjami, na przykład w postaci pogorszenia się zdolności kredytowej oraz możliwymi zajęciami komorniczymi. Poniżej kilka podpowiedzi, w jaki sposób możesz dostosować okres spłaty do swoich możliwości finansowych.

Przeanalizuj swój domowy budżet. To jedna z pierwszych rzeczy, jaką powinieneś zrobić. Jeżeli decydujesz się na zaciągnięcie zobowiązania, bardzo ważne jest to, abyś dokładnie przeanalizował swoje miesięczne koszty oraz wszystkie przychody. Dzięki temu będziesz w stanie ustalić, na jak wysoką ratę jesteś w stanie sobie pozwolić. Istotne jest, także to, abyś stworzył „poduszkę finansową”, na wypadek nieprzewidzianych sytuacji, pozwoli Ci ona dokonać spłaty.

Znajdź najlepszą ofertę kredytową. Kolejnym krokiem jest porównanie dostępnych możliwości finansowych i znalezienie oferty, która będzie najlepiej dostosowana do Twojej aktualnej sytuacji finansowej.

Porównaj warunki przy długim bądź krótkim okresie spłaty. Kolejnym bardzo ważnym wyborem jest okres spłaty. Musisz pamiętać, że krótki okres spłaty jest związany z wyższą ratą, a z kolei gdy zdecydujesz się na wybór dłuższego okresu kredytowania, wówczas zapłacisz więcej za kredyt.

Nie wiesz, co wybrać? Skorzystaj z pomocy doradcy kredytowego. Jeżeli nie masz wystarczającej wiedzy tudzież doświadczenia, dobrym wariantem jest pomoc doradcy. Będzie on w stanie ocenić Twoją sytuację finansową, dopasować ofertę kredytową oraz wyjaśnić Ci wszelkie zawiłe dla Ciebie kwestie, jakie zawarte są w umowie.

Wysokość rat – jak ocenić czy rata kredytu jest dla Ciebie odpowiednia?

Podobnie jak okres spłaty, tak i wysokość rat to czynnik, który wymaga dokładnego przeanalizowania. Chcąc znaleźć „złoty środek” na to jak wysokie mają być raty, musisz przeanalizować swoje comiesięczne koszty oraz przychody. Zwykle stosuje się zasadę, która polega na tym, aby zobowiązania nie pochłaniały więcej niż 40 procent uzyskiwanych dochodów.

Polecam jak najbardziej szybko i przede wszystkim znajdują jak nalepsze rozwiązanie polecam z całego serca...Nie czekaj aż sie zakopiesz tylko dzialaj ...

Z całego serca polecam tę firmę! Trafiłam do niej w bardzo trudnym momencie swojego życia, kiedy długi zaczęły mnie przerastać i nie widziałam wyjścia z sytuacji. Dzięki profesjonalnemu podejściu, ogromnemu wsparciu i zaangażowaniu udało mi się stanąć na nogi i odzyskać spokój.

Szczególne podziękowania kieruję do cudownych osób – pani Kasi i pani Anety. Ich empatia, cierpliwość, zrozumienie oraz indywidualne podejście do mojej sytuacji były nieocenione. Zawsze mogłam liczyć na ich pomoc, dobre słowo i konkretne rozwiązania.

To nie tylko firma – to ludzie, którzy naprawdę chcą pomóc i robią to z sercem. Jeszcze raz bardzo dziękuję za wszystko!

Bardzo polecam firmę Biliti. Pełen profesjonalizm w działaniu, przejrzystość i rzetelna informacja. Dzięki wielkiemu zaangażowaniu Pani Oliwii Mroczkowskiej udało się wyjść na prostą. Przez cały proces Pani Oliwia była dostępna, nastawiona na konkretną pomoc i udzielenie wszelkich odpowiedzi na pojawiające się pytania. Z całym przekonaniem mogę podziękować za okazane wsparcie. Polecam

Z całego serca mogę polecić firmę Biliti a szczególnie Panią Dagmarę, która była niesamowicie profesjonalna, pomocna, szczera oraz dostępna przez cały proces. Współpraca z Panią Dagmarą to była czysta przyjemność. Zgłaszając się do Biliti miałam ponad 70,000 zadłużeń w parabankach z miesięcznym kosztem ok. 5,000 zł. Po niecałym miesiącu, miałam już totalnie czysty BIK, kredyt z banku z rata 1300/msc, kartę kredytową wydaną przez bank, a wszystkie należności do parabanków zostały spłacone od razu. Nie poradziłabym sobie w tej sytuacji bez Biliti. Była to zdecydowanie najlepsza decyzja w mojej sytuacji. Naprawdę nie mogłabym być bardziej zadowolona!

Dziękuję Panu Wiktorowi za wspaniałą współpracę, zaangażowanie i pełen profesjonalizm. Mogłem liczyć na pomoc i wsparcie na każdym etapie procesu. Jestem zadowolony z końcowego efektu z czystą głową. Jak najbardziej polecam firmę Biliti.

Polecam firmę a szczególnie panią Natalię S. Bardzo mi pomogła, poprowadziła mnie od początku do rozwiązania sytuacji abym mógł wyjść na prostą. Wszystko na początku wytłumaczyła jak będzie to wyglądać i również tak było, zawsze był kontakt i odpowiedzi na każde pytanie. Sprawa zakończyła się nawet lepiej niż na początku było zakładane dzięki pani Natalii. Dziękuję

Z całego serca polecam firmę Biliti, a w szczególności ogromne podziękowania kieruję do pani Daria Kurek. Od samego początku aż do końca była przy mnie – wspierała mnie, dodawała otuchy i pomagała przejść przez cały proces. Dzięki jej zaangażowaniu oraz pomocy całego zespołu udało mi się wyjść z zadłużenia i zacząć wszystko od nowa, z jedną, uporządkowaną ratą. Jestem bardzo wdzięczna za profesjonalizm, zrozumienie i ludzkie podejście.

Polecam, profesjonalna obsługa, indywidualne podejście do klienta, zaangażowanie doradców. Serdeczne podziękowanie dla doradców jak i pana Michała jako osobistego doradcę, koordynatora, konsultanta. Bardzo Mi pomogliście. Pozdrawiam Serdecznie.

Serdecznie polecam firmę Biliti. Moja sprawa zajmował się Pan Jakub Jalowski. Od samego początku świetny kontakt i podejście do klienta na wysokim poziomie. Można powiedzieć, że czuło się tą wyciągniętą pomocną dłoń. Sytuacja która wydawała się bez wyjścia jest już przeszłością. Dziękuję za pomoc i gorąco polecam

Bardzo polecam Pana Jakuba Jalowskiego , przemiła współpraca obsługa do samego końca zawsze przy telefonie,dobrze wytłumaczone od a do z jak będzie wszystko przebiegać , wszystko udało się tak jak chciałam jestem mega zadowolona oraz również pozdrawiam całą ekipę która też brała udział w mojej sprawie Pozdrawiam.

Wpadliśmy w pętle zadłużenia trafiliśmy do biliti pod opiekę pana Michała Turuli któremu z całego serca dziękujemy za jego profesjonalizm jego zaangażowanie i cierpliwość z jego nieocenioną pomocą sprawa zakończyła się sukcesem jeszcze raz bardzo dziękujemy Panie Michale

Z całego serca polecam firmę Biliti! Pomagają w sytuacji wydawałoby sie bez wyjścia. Widać, że mają doświadczenie i realnie pomagają znaleźć rozwiązanie tam, gdzie inni rozlożyli ręce. Szczególne podziękowania kieruję do Pana Michała Turula. Zawsze pomocny, wykazał sie ogromnym profesjonalizmem, zaangażowaniem, cierpliwością i empatia. Jest osobą kompetentną i wspierającą. Kontakt płynny, bardzo szybka reakcja na każdym etapie. Ogromna wdzięczność za skuteczność i tak bardzo ludzkie podejście. Polecam!

Z całą pewnością polecam firmę Biliti a w szczególniści chciałabym podziękowac za współpracę z Panią Iloną Gozdziewska. Pani Ilona jest osobą z ogromną wiedza i profesjonalnym podejściem do sprawy. Bardzo pomogła mi przejść cały proces pomocy, który był trudny. Była w stałym kontakcie i odpowiadała na każde pytanie.Serdecznie dziękuję!

Polecam z całego serca firmę Biliti która przyszła z pomocą w momencie gdy byłem zadłużony i nie mogłem liczyć na wsparcie banku. Dzięki niej nie muszę już się martwić ani stresować kolejnymi miesiącami bo wiem że sytuacja jest już opanowana.

W szczególności chciałem podziękować i polecić Pana Jakuba Jalowskiego. Nie tylko dobrze i szczegółowo tłumaczył mi cały proces ale także profesjonalnie czuwał ze mną przy znajdowaniu wielu rozwiązań mojej sytuacji oraz był zawsze z odpowiedziami na wszystkie moje pytania.

Chciałabym podziękować za Współprace z firmą Biliti przebiegła w pełni profesjonalnie. Od samego początku otrzymałam jasne informacje, rzetelne wsparcie i sprawną obsługę. Cały proces był dobrze wyjaśniony i przeprowadzony z dużą opieką i dużym zaangażowaniem oraz nastawieniem na realną pomoc, za co bardzo dziękuję. Szczególne podziękowania kieruje do Pana Jakuba Jalowskiego z którym kontakt od samego początku był super - Panie Jakubie dzięki Panu mogę spokojnie spać !

Polecam bardzo Firmę Biliti,profesjonalna,miła kompetentna obsługa. Pani Dagmara z którą współpraca przebiegła mi rewelacyjnie,sprawnie wszystko wyjaśnione profesjonalnie,zawsze mogłam liczyć na jej pomoc,kiedy byłam w bardzo ciężkiej sytuacji finansowej. Pani Dagmara oraz pozostali pracownicy uratowali mnie przed bardzo ciężka sytuacja finansową,odżyłam ,na nowo’ Polecam z całego serca osoba ,które są w ciężkiej sytuacji finansowej i nie mogą poradzić sobie z dlugami. Pięknie dziękuję Firmie biliti za tak ogromną pomoc, 5 gwiazdek! Pozdrawiam ❤️

Serdecznie dziękuję całemu zespołowi Biliti za okazaną pomoc w wyjściu z problemów finansowych. Szczególnie chcę podziękować Paniom z oddziału w Łodzi oraz Pani Dagmarze Sycewicz. Pani Dagmaro dziękuję za wsparcie. Pani empatia oraz "anielski" głos bardzo mi pomogły. Polecam zespół Biliti wszystkim, którzy znaleźli się w podobnej sytuacji i potrzebują pomocy. Pozdrawiam serdecznie

Z całego serca polecam firmę Biliti. Bardzo fachowa pomoc i obsługa. Sprawy z długami załatwione szybko i profesjonalnie. Moją sprawą zajmowała się pani Ilona. Bardzo dobre podejście do klienta, kontakt telefoniczny o każdej porze dnia i nocy, szybka reakcja na każdy telefon lub wiadomość na każdym etapie sprawy. Bardzo profesjonalna i przemiła Pani, jeśli czegoś nie wiesz to Pani Ilona wie wszystko i zawsze jest w stanie udzielić informacji i pokierować co i jak zrobić. Na Panią Ilone można nawet liczyć po zamknięciu sprawy w firmie. Zawsze zwarta i gotowa do pomocy. Jeśli masz problemy finansowe to nie czekaj tylko kontaktuj sie właśnie z firmą Biliti. Polecam gorąco ❤️

Firma Biliti pomogła mi wyjść z zadłużenia, którego nie byłem już w stanie dłużej finansować i obsługiwać. Innymi słowy, wyjść z sytuacji skomplikowanej i uciążliwej dla mnie, której bez ich wsparcia sam bym nie rozwiązał. Współpracowałem z Panem Jakubem Jalowskim, który był zaangażowany, bardzo responsywny i przeprowadził mnie przez cały proces od początku do końca. Uzyskałem od Pana Jakuba pełne informacje na każdym etapie, dodatkowo mogłem swobodnie uzyskać odpowiedzi na konkretne problemy związane z działaniami wierzycieli, a trochę tego było. Plus za bardzo profesjonalne podejście. Zarówno ze strony Pana Jakuba, jak i firmy Biliti od początku wszystko zostało dokładnie wyjaśnione. Polecam jak najbardziej współpracę.

Z całego serca polecam firmę Bilitli. Dzięki ich profesjonalnej pomocy udało mi się wyjść z długów i odzyskać spokój oraz kontrolę nad finansami. Cały proces był jasno wytłumaczony, a każdy kolejny krok przeprowadzany z pełnym zaangażowaniem i empatią.

Szczególne podziękowania kieruję do pani Angeliki Piotrowskiej , z którą współpraca była naprawdę świetna. Jest osobą kompetentną, cierpliwą i bardzo wspierającą — zawsze mogłam liczyć na jasne odpowiedzi i realną pomoc. Ogromna wdzięczność za profesjonalizm, ludzkie podejście i skuteczność. Z czystym sumieniem polecam! 😁❤️❤️❤️

Jak przygotować się do zaciągnięcia kredytu?

Sprawdzenie zdolności kredytowej

Jeżeli decydujesz się na wzięcie kredytu, ważne jest, abyś samodzielnie sprawdził swoją zdolność kredytową. Pozwoli Ci to na ocenę Twoich możliwości finansowych. Ponadto da Ci to o wiele większą pewność podczas ustalania warunków z bankiem. Oprócz samej analizy zdolności kredytowej możesz umówić się z doradcą na konsultacje, podczas których odpowie on na wszystkie Twoje wątpliwości i pytania.

Dokumentacja

Oprócz zapoznania się z umową kredytową oraz warunkami umowy, istotne jest także przygotowanie odpowiedniej dokumentacji. Poniżej przykładowa lista (może ona różnić się w zależności od konkretnego banku):

Gdzie szukać informacji i jak skutecznie porównać oferty?

Rynek kredytowy jest bardzo szeroki, a co za tym idzie – ma mnóstwo opcji do zaoferowania. Jak zatem wybrać tą adekwatną do naszych możliwości oraz potrzeb? Poniżej kilka podpowiedzi.

Skorzystać z porównywarek i kalkulatorów kredytowych. Te proste i intuicyjne w działaniu narzędzia, pozwolą Ci na szacunkową ocenę Twoich możliwości kredytowych. Zestawienie wielu ofert w jednym miejscu to nie tylko duże ułatwienie przy wyborze, ale i spora oszczędność czasu. Kredytobiorca nie musi marnować cennych godzin na dojazdy do konkretnych instytucji.

Doradcy finansowi. Doświadczenie specjalistów w tym temacie „jest na wagę złota”.

Internet. Wiele ofert bankowych jest dostępnych online, przez co możesz w kilka minut zapoznać się z danym wariantem i wybrać coś dogodnego dla siebie.

Podsumowanie

Decydując się na kredyt hipoteczny na wykończenie mieszkania lub na zakup nieruchomości ważne jest porównanie oferty, ale i dostosowanie jej do swojej sytuacji finansowej. Można wykonać to poprzez dostępne narzędzia takie jak kalkulator kredytowy czy porównywarka, innym wariantem jest rozmowa z doradcą kredytowym, który może dać Ci lepsze zrozumienie oferty oraz pomoże w doborze oferty. Do zalet kredytu hipotecznego zaliczamy możliwość pożyczenia większej sumy pieniędzy czy niskie oprocentowanie. Do wad można zaliczyć: zobowiązanie na lata, koszty dodatkowe itd. Jeżeli nie masz szans na uzyskanie kredytu hipotecznego, możesz skorzystać z innych rozwiązań, na przykład w postaci pożyczki gotówkowej. Przy takim wariancie, wymogi nie są aż tak restrykcyjne, dlatego łatwiej będzie Ci ją uzyskać. Minusem jest to, że może wiązać się z wyższym oprocentowaniem oraz opłatami dodatkowymi.

Wybierając daną ofertę, należy zwrócić w sposób szczególny uwagę na oprocentowanie, bo to od niego będzie uzależniona wysokość odsetek, ale i wysokość rat kredytowych. Dostosowując ofertę do swoich możliwości finansowych, uwzględnij także okres kredytowania oraz wysokość samych rat. Pozwoli to uniknąć późniejszych problemów ze spłatą zobowiązania.

Wypełnij nasz formularz i rozpocznij swoją drogę do spłaty zobowiązań