Debet pozwala na szybkie uzyskanie dodatkowej gotówki. Nie wymaga wnioskowania czy szeregu formalności jak w przypadku kredytu, czy pożyczki. Podobnie jak w przypadku innych produktów bankowych, do przyznania debetu konieczna jest analiza zdolności kredytowej. Czym jest debet i jak go uzyskać, odpowiadamy w poniższym artykule.

Najszybsza droga do spłaty Twoich zobowiązań

Chcę wyjść z długuDebet na koncie – jak działa i jak go uzyskać

Debet na koncie to krótkoterminowa forma finansowania przyznawana przez bank w ramach ujemnego salda, oparta na zdolności kredytowej klienta.

Wykorzystany debet na rachunku z debetem musi zostać spłacony zazwyczaj w ciągu 30 dni, a wpływy na konto automatycznie zmniejszają zadłużenie.

Nieterminowa spłata debetu może skutkować wyższymi odsetkami, wpisem do BIK i wypowiedzeniem umowy przez bank.

- Debet na koncie – co to?

- Co to jest debet i jak właściwie działa?

- Rachunek z debetem – kto może z niego skorzystać?

- Jak spłacić debet?

- Co, jeśli nie spłacę debetu na czas?

- Limit debetowy – koszty

- Konto dla młodych – debet

- Saldo dostępne a saldo księgowe – jaka jest różnica?

- Dostępne środki a saldo

- Saldo na minusie

- Czy debet na koncie osłabia zdolność kredytową?

- Czy można płacić karta debetowa bez środków na koncie?

- Różnica debetu i kredytu

- Jak działa debet na koncie i czy warto z niego korzystać?

Debet na karcie będzie zdecydowanie dobrą opcją dla osób, które raz na jakiś czas potrzebują dodatkowej gotówki. W przeciwieństwie do pożyczki debet nie wymaga każdorazowego wnioskowania.

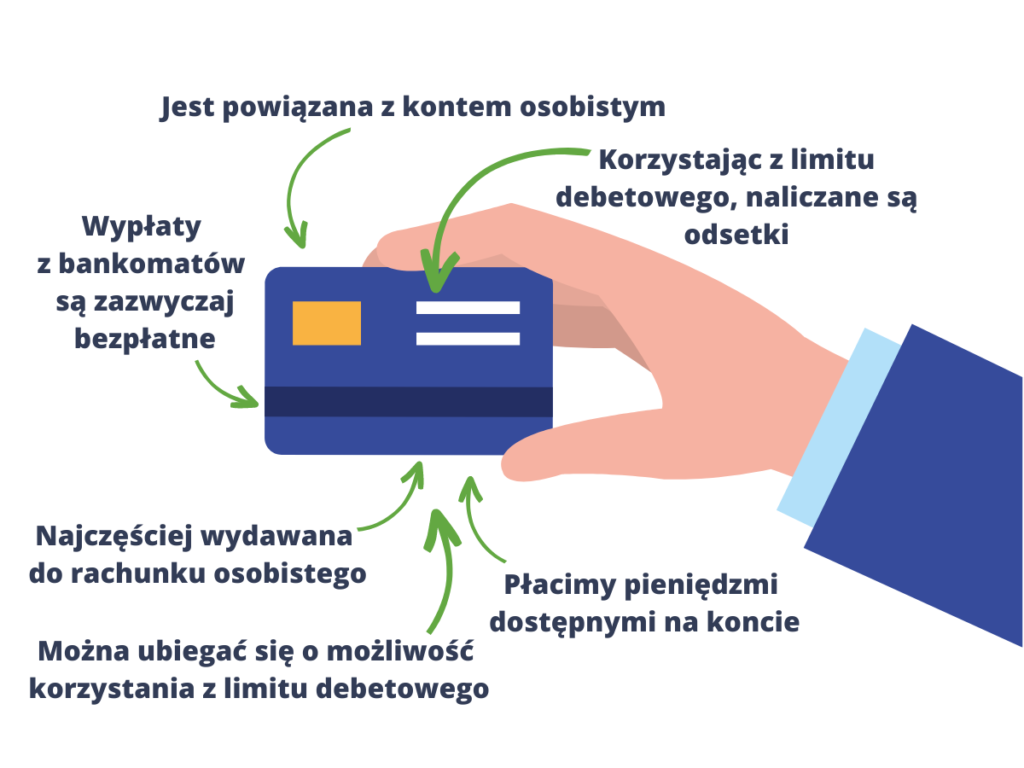

Debet na koncie – co to?

Debetem jest ujemne saldo na rachunku bankowym. Powstaje ono na skutek wypłaty większej ilości środków, niż było pierwotnie na koncie. Można powiedzieć, że jest to rodzaj pożyczki udzielanej przez bank. Uprzednio bank ocenia zdolność kredytową klienta i sprawdza go w bazach dłużników. Na podstawie tych danych bank jest w stanie ocenić, jaką kwotę będzie gotowy pożyczać klientowi.

O różnicach między kartą debetową a kredytową przeczytasz tutaj.

Co to jest debet i jak właściwie działa?

Karta debetowa, jak sama nazwa wskazuje, związana jest z debetem na koncie. Klient, chcąc uzyskać debet, musi zawnioskować o niego do banku. Jego limit ustalany jest indywidualnie na podstawie zdolności kredytowej. Po przyznaniu limitu o konkretnej wysokości klient ma możliwość korzystać ze środków w rozliczeniu miesięcznym.

Wnioskowanie o rachunek debetowy nie jest zbyt skomplikowane. Poza wykazaniem chęci posiadania debetu klient nie musi robić praktycznie nic, resztą zajmuje się bank. Nie ma potrzeby składania dokumentów o dochodach, gdyż bank widzi wpływy na konto klienta.

Rachunek z debetem – kto może z niego skorzystać?

Pierwszym i najważniejszym warunkiem jest oczywiście posiadanie rachunku osobistego w banku. Osoba chcąca korzystać z debetu musi liczyć się z koniecznością posiadania stałych wpływów na konto. Dodatkowo osoba ubiegająca się o tego typu finansowanie musi liczyć się z koniecznością posiadania dużej zdolności kredytowej. Przed przyznaniem wyznaczonego limitu bank sprawdza wnioskującego w bazach dłużników.

Debet na koncie – kto może spotkać się z negatywną decyzją?

- osoba nie posiada stałych dochodów

- ma opóźnienia w spłacie finansowań, widoczne w bazach dłużników

- osoba ma status nierzetelnego dłużnika w bazach Biura Informacji Gospodarczej i Krajowego Rejestru Dłużników

- jest osobą bezrobotną

- nie posiada zdolności kredytowej

Jak spłacić debet?

Debet z reguły wynosi kilka tysięcy i odnawia się co miesiąc. Przyznaną sumę można, lecz nie trzeba wydać. Ustalony limit może stanowić właściwie swego rodzaju poduszkę bezpieczeństwa. Rozliczany jest on w systemie miesięcznym, dlatego też pożyczona suma powinna być zwrócona do 30 dni.

Nowe środki wpływające na konto przeznaczane są na spłatę wykorzystanego debetu. Przykładowo, jeśli na konto wpłynęło 6000 zł, a wykorzystany limit wyniósł 4000, do wykorzystania zostanie 2000 zł.

Co, jeśli nie spłacę debetu na czas?

Debet, tak samo, jak każde inne zobowiązanie, należy terminowo spłacić. Przekroczenie terminu spłaty związane jest z pewnymi konsekwencjami.

Możliwe konsekwencje niespłaconego debetu to między innymi:

- wyższe odsetki za korzystanie z debetu

- wypowiedzenie umowy

- przekazanie informacji o niespłaconym zobowiązaniu do BIK

- możliwa wizyta komornika, jeśli zobowiązanie nie zostanie spłacone do 30 dni od dnia wypowiedzenia umowy

W przypadku debetu przedawnienie następuje po 2 latach od dnia, gdy powinien zostać spłacony.

Limit debetowy – koszty

Oferty banków są różne, niektóre placówki oferują debet bez oprocentowania, ale zazwyczaj jest on do określonej kwoty, często nie wyższej niż 1000 zł. Częstą praktyką jest także oprocentowanie limitu na poziomie 10-15% w skali roku.

Co ważne, odsetki płaci się jedynie za wykorzystane pieniądze, a nie za przyznany limit.

Konto dla młodych – debet

Karty z debetem dostępne są także dla najmłodszych klientów banku. Osoby posiadające konto dla młodych dostępne w PKO także mogą liczyć na limit wysokości 500 zł miesięcznie.

Saldo dostępne a saldo księgowe – jaka jest różnica?

Saldo dostępne to środki, które zostały pomniejszone o pieniądze wykorzystane, ale jeszcze nierozliczone. Stan konta jest sumą dostępnych środków na koncie oraz nierozliczonych transakcji. Różnica między saldem księgowym a rzeczywistą kwotą dostępną wynika z blokady na niektórych środkach. Dopiero gdy blokady zostaną usunięte, saldo równa się dostępnym środkom.

Dostępne środki a saldo

Dostępne środki to suma środków pieniężnych dostępnych na koncie osobistym, z uwzględnieniem limitu odnawialnego lub debetu na koncie. Innymi słowy, jest to rzeczywista kwota, którą masz do dyspozycji.

Saldo na minusie

Ujemne saldo na rachunku bankowym oznacza zazwyczaj zadłużenie, ale nie zawsze jest równoznaczne z brakiem środków na koncie. Taka ujemna wartość salda księgowego może wynikać z wykorzystania części limitu lub debetu dostępnego na koncie.

Czy debet na koncie osłabia zdolność kredytową?

Debet na koncie może, ale nie musi wpływać na zdolność kredytową potencjalnego kredytobiorcy. Warto mieć jednak na uwadze, że jest jednym z bardzo wielu czynników wpływających na ostateczną ocenę zdolności. Terminowe i nieterminowe spłaty zadłużenia także wpływają na ocenę zdolności.

Czy można płacić karta debetowa bez środków na koncie?

Generalnie wszystko zależy od umowy z bankiem. Sama karta debetowa bez środków nie jest do niczego przydatna. Dopiero po ustaleniu z bankiem konkretnego limitu, klient może z niego korzystać. Są oczywiście wyjątki, gdzie banki pozwalają korzystać z debetu osobom, które nie mają zatwierdzonego dodatkowego limitu.

Różnica debetu i kredytu

Główną różnicą między debetem a kredytem odnawialnym jest czas spłaty zobowiązania. Zazwyczaj klient ma 30 dni na spłatę debetu. Natomiast kredyt odnawialny charakteryzuje się dłuższym okresem spłaty, który może wynosić nawet kilkanaście miesięcy (czasami wiąże się to również z wyższą kwotą kredytu).

Jak działa debet na koncie i czy warto z niego korzystać?

Saldo debetowe to dobre rozwiązanie dla osób chcących mieć możliwość skorzystania z ustalonego limitu tylko w podbramkowych sytuacjach. Podobnie jak karta kredytowa może być traktowana jako pomoc finansowa w nagłej potrzebie.

Zastanawiasz się, na czym polega karta kredytowa?

Wypełnij nasz formularz i rozpocznij swoją drogę do spłaty zobowiązań

Chcę wyjść z długu

Udostępnij:

Skuteczna i szybka pomoc w spłacie zadłużenia

Zostaw numerOddzwaniamy w 10 minut

Mamy świetne opinie

i wysoką skuteczność