- 2 września 2022

- Kredyt hipoteczny

- Komentarze :2

Wakacje kredytowe przyniosą ulgę wielu dłużnikom spłacającym hipoteki. Wnioskowanie o zawieszenie spłaty jest dostępne dla dużej grupy Polaków i ma bardziej przystępne warunki niż Fundusz Wsparcia Kredytobiorców. Urlop od rat, szczególnie w sytuacji, gdy są one tak wysokie, przyczynia się do znacznego odciążenia budżetu.

Najszybsza droga do spłaty Twoich zobowiązań

Nie wszystkie osoby w trudnej sytuacji finansowej są jedna w stanie skorzystać z ustawowych wakacji kredytowych 2022 i 2023. Dla wielu pomoc kredytowa dotycząca tylko jednej umowy może nie być wystarczająca. Skontaktuj się ze specjalistami firmy Biliti, aby poznać ofertę dopasowaną do Ciebie i uzyskać wsparcie bez względu na walutę czy typ zobowiązania.

Zobacz naszą ofertę i uzyskaj pomoc w spłacie kredytów lub pożyczek nieobjętych rządowymi wakacjami od kredytu!

Co to są wakacje kredytowe?

Wakacje kredytowe to okres, w którym na wniosek dłużnika następuje zawieszenie spłaty rat zobowiązania. Oferty niektórych banków standardowo przewidują takie rozwiązanie – klienci mogą ubiegać się o przyznanie zawieszenia spłaty kredytu na pewien czas. Jednak to ostatecznie od decyzji banku i ustaleń w umowie zależy czy wakacje od kredytu zostaną przyznane.

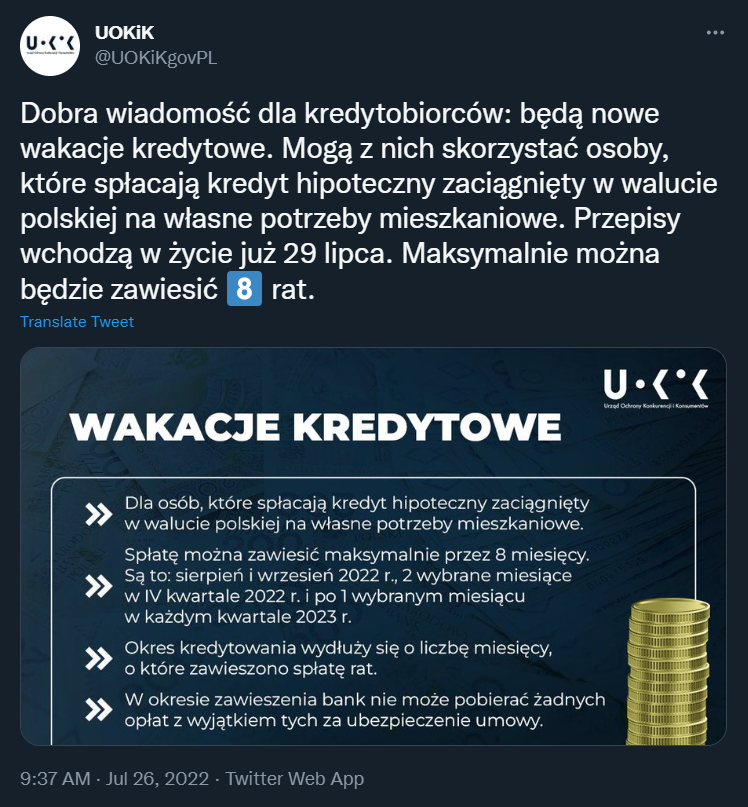

Sytuacja gospodarcza skłoniła rząd do wprowadzenia możliwości wnioskowania o ustawowe wakacje kredytowe. Jest to rozwiązanie, które ma objąć dużo większą grupę, niż standardowa usługa oferowana przez część wierzycieli. Obecnie wprowadzone rządowe zawieszenie kredytu hipotecznego ma na celu pomoc osobom spłacającym wysokie raty zobowiązań. Od 29 lipca 2022 r. można składać wnioski o odroczenie spłaty zobowiązania w bankach.

Na czym polegają wakacje kredytowe zaproponowane przez rząd?

Zastanawiasz się, na czym polegają rządowe wakacje od kredytu na 2022 i 2023 rok? Przede wszystkim należy podkreślić, że pomogą one jedynie osobom spłacającym kredyt hipoteczny w złotówkach, który został zaciągnięty na własne potrzeby mieszkaniowe. Dzięki niemu dłużnicy mogą odroczyć spłatę kredytu hipotecznego, w celu zminimalizowania skutków wysokich stóp procentowych i rat.

Zawieszenie kredytu dotyczy zarówno odsetek, jak i części kapitałowej należności. Jedyna płatność, która może być pobierana przez bank, to kwota ubezpieczenia umowy. Wniosek sam w sobie nie jest płatny, a odpowiedzialnością za finansowanie ustawowych wakacji kredytowych zostały obarczone banki.

Ważne!

- Rządowe wakacje kredytowe 2022 mogą objąć tylko jeden kredyt.

- Należne raty nie zostaną umorzone, a tylko przesunięte w czasie, przedłużając przy tym okres obowiązywania umowy z wierzycielem.

Źródło: UOKiK (@UOKiKgovPL) / Twitter

Ustawowe wakacje kredytowe – od kiedy?

W ramach ustawowych wakacji kredytowych 2022 możesz przesunąć spłatę do 8 miesięcy. Wnioski można składać od 29 lipca. Dzięki decyzji rządu odroczysz 4 raty kredytu w tym roku i 4 raty w przyszłym. Dokładne przedziały czasowe, w których można uzyskać zawieszenie spłaty, to:

- od 1.08.2022 roku do 30.09.2022 roku (2 miesiące),

- 2 miesiące w ostatnim kwartale 2022 roku,

- do wyboru jeden miesiąc w każdym kwartale 2023 roku.

Kto może ubiegać się o zawieszenie spłaty kredytu?

Aby złożyć wniosek o przyznanie wakacji kredytowych, należy spełniać poniższe warunki:

- dług dotyczy własnych potrzeb mieszkaniowych (zakup ziemi i finansowanie budowy również spełniają warunek),

- wniosek odnosi się do kredytu hipotecznego w złotówkach,

- umowa kredytu została podpisana przed 1.07.2022 r.,

- okres kredytowania kończy się po 31.12.2022 r.

Ważne!

- Wsparcie dla kredytobiorców nie obejmuje frankowiczów. Jeżeli jednak zawarli oni ugodę frankową i obecnie spłacają kredyt w PLN, mogą wnioskować o wakacje hipoteczne. Warunek spłaty kredytu w złotówkach musi być spełniony w dniu składania wniosku.

- Z zawieszenia spłaty kredytu mogą skorzystać również osoby ze stałym oprocentowaniem.

Jak złożyć wniosek o wakacje kredytowe?

Wnioskowanie o wakacje od kredytu nie jest skomplikowane. Należy to zrobić w formie elektronicznej lub pisemnej bezpośrednio w banku, który jest wierzycielem kredytu. Jeżeli wszystkie warunki zostaną spełnione, spłata zostanie zawieszona z dniem złożenia wniosku.

Ministerstwo finansów nie wydało rozporządzenia w sprawie wzoru dokumentu o odroczenie rat kredytu. Kredytobiorca, decydując się na złożenie wniosku w wersji pisemnej, może przygotować go samodzielnie, jeżeli nie dysponuje wzorem od banku. Powinien on zawierać dane, takie jak:

- dane osobowe (imię, nazwisko, adres czy PESEL);

- dane wskazujące wierzyciela, czyli bank;

- numer umowy i data jej zawarcia;

- zaznaczenie czasu wakacji kredytowych;

- oświadczenie odwołujące się do spełnianych kryteriów z dodatkiem klauzuli o odpowiedzialności karnej za fałszywe informacje.

Ważne!

- Potwierdzenie złożenia wniosku otrzymasz w ciągu 21 dni.

- W przypadku kredytów zaciągniętych wspólnie, w części banków wystarczy wniosek jednego z kredytobiorców. Należy jednak zweryfikować tę informację bezpośrednio u wierzyciela lub na stronie internetowej.

Wakacje kredytowe – terminy składania wniosków

Chcąc skorzystać z ustawowych wakacji kredytowych w 2022 lub 2023 roku należy złożyć wniosek przed datą spłaty raty. Jest to możliwe również w weekendy dzięki systemom bankowości elektronicznej. Termin zapadalności raty kredytu hipotecznego zależy od umowy z bankiem.

Wakacje od kredytu – jak banki przyjmują wnioski?

Zastanawiasz się gdzie złożyć wniosek o zawieszenie spłaty kredytu hipotecznego? Zwróć się bezpośrednio do banku, z którego usług korzystasz. Procedura ta może wyglądać inaczej w różnych placówkach. Aby zasięgnąć najlepszych informacji, skontaktuj się z wierzycielem kredytu. Poniżej przedstawiamy listę stron wybranych banków, dzięki którym dowiesz się jak najlepiej złożyć wniosek o wakacje kredytowe:

- Credit Agricole Bank Polska

- Bank Millennium

- PKO BP

- Alior Bank

- Santander Bank Polska

- mBank

- ING Bank Śląski

Czy wakacje kredytowe wpływają na zdolność kredytową?

Fakt odroczenia spłaty rat ze względu na wakacje od kredytu będzie przekazany do Biura Informacji Kredytowej (BIK). Jednak przedstawiciel BIK poinformował, że nie wpłynie to negatywnie na ocenę zdolności kredytobiorcy. Zaznaczył jednak, że ostateczna decyzja należeć będzie do banku.

Warto wspomnieć, że prezes Urzędu Ochrony Konkurencji i Konsumentów (UOKiK) Tomasz Chróstny stwierdził, że skorzystanie z wakacji od kredytu nie powinno powodować obniżenie zdolności kredytowej. Podkreśla, że informacja o odroczeniu spłaty z tego tytułu jest neutralna – nie musi świadczyć o trudnej sytuacji finansowej kredytobiorcy (źródło: Business Insider).

Jeżeli chcesz rozwinąć swoją zdolność kredytową, skontaktuj się z nami. Popraw historię finansową z Biliti!

Wakacje kredytowe nie dla wszystkich – odzyskaj kontrolę nad finansami z Biliti

Ustawowe zawieszenie spłaty kredytu jest skierowane wyłącznie dla konsumentów, którzy zdecydowali się na kredyt hipoteczny w złotówkach. Jednak wzrost rat dotyczy również innych osób. Co w przypadku kiedy posiadasz więcej niż jeden kredyt hipoteczny albo potrzebujesz pomocy w spłacie pożyczki, kredytu gotówkowego, czy zobowiązania w innej walucie?

Szczególnie trudna sytuacja gospodarcza w Polsce przyczynia się do problemów finansowych ogromnej grupy kredytobiorców. Nie wszystkie osoby mogą skorzystać z rządowej pomocy. Jeżeli potrzebujesz wsparcia w pozyskaniu finansowania lub wyjścia z długu, pomogą Ci w tym profesjonaliści firmy Biliti.

Skontaktuj się z nami i uzyskaj pomoc kredytową dostosowaną do Twoich potrzeb!

Wypełnij nasz formularz i rozpocznij swoją drogę do spłaty zobowiązań