Lombard to jedna z najstarszych form szybkiego uzyskania gotówki, oparta na mechanizmie zastawu wartościowych przedmiotów. Pożyczka lombardowa pozwala otrzymać pieniądze niemal od razu, bez skomplikowanych formalności i procedur bankowych. Przeczytaj poniższy artykuł, a dowiesz się, jak działa lombard, na czym polega pożyczka pod zastaw oraz jakie są jej najważniejsze zasady i konsekwencje.

Najszybsza droga do spłaty Twoich zobowiązań

Chcę wyjść z długuPożyczka lombardowa daje gotówkę pod zastaw przedmiotu

Pożyczka lombardowa polega na szybkim uzyskaniu gotówki w zamian za zastawienie wartościowego przedmiotu, który trzeba wykupić w określonym terminie.

Brak spłaty takiego finansowania może skutkować sprzedażą zastawu przez lombard.

Nowe przepisy zwiększyły ochronę klienta, wprowadzając obowiązki informacyjne, limity kosztów oraz zasadę zwrotu nadwyżki ze sprzedaży zastawionego przedmiotu.

Czym jest współczesna konsumencka pożyczka lombardowa?

Współczesna pożyczka lombardowa to szybka forma finansowania, w której gotówka wypłacana jest w zamian za pozostawienie w lombardzie rzeczy o określonej wartości. Kluczowy staje się tu więc przedmiot zabezpieczenia lombardowego, który pozostaje w placówce aż do czasu spłaty zobowiązania. Ten rodzaj pożyczki w większości przypadków nie wiąże się z analizą zdolności kredytowej czy ogólną oceną sytuacji finansowej klienta – liczy się głównie wartość zastawu i jego płynność na rynku.

Wraz z wyborem tej formy finansowania sporządzana jest umowa konsumenckiej pożyczki lombardowej, w której jasno określa się:

- warunki współpracy z danym lombardem;

- termin zwrotu pożyczki;

- wszystkie koszty.

Klient otrzymuje środki pożyczki od razu, zobowiązując się tym samym do zapłaty całkowitej kwoty w ustalonym terminie, jeśli chce odzyskać zastawiony przedmiot. W przeciwnym razie lombard może przejść do dalszych działań, w tym sprzedaży zabezpieczenia.

Dobrze jest jednak zdawać sobie sprawę, że do kwoty zaciągniętego długu zwykle doliczane są odsetki i inne opłaty dodatkowe, które mają bezpośredni wpływ na wysokość całkowitej kwoty do spłaty.

Pożyczka lombardowa pod zastaw – od biżuterii do samochodu

Zakres przedmiotów, które mogą stanowić zabezpieczenie, jest szeroki – obejmuje m.in. złotą biżuterię, zegarki, elektronikę, sprzęt AGD, a w niektórych punktach także pojazdy.

Podstawą całego procesu jest wycena przedmiotu zastawu, która bezpośrednio determinuje i ogranicza kwotę, jaką może otrzymać klient. Lombard bierze pod uwagę aktualną wartość rynkową danego aktywa, jego stan techniczny oraz możliwość szybkiej sprzedaży.

Orientacyjne wyceny przedmiotów pozostawionych w lombardzie mogą wyglądać następująco:

- złota biżuteria – zazwyczaj 60-80% wartości skupu;

- smartfon – 30-60% wartości rynkowej;

- elektronika – 40-70%;

- samochód – około 50-70% wartości rynkowej, w zależności od stanu i rocznika.

Pożyczka lombardowa pod zastaw samochodu działa podobnie do finansowań zabezpieczonych mniejszymi aktywami, jednak wymaga dokładniejszej analizy stanu technicznego i pozyskania odpowiedniej dokumentacji.

Jak wygląda uzyskanie pożyczki lombardowej krok po kroku?

- Przynosisz przedmiot do lombardu;

- pracownik dokonuje szybkiej wyceny;

- ustalana jest kwota pożyczki i warunki umowy;

- podpisujesz umowę;

- otrzymujesz gotówkę i przekazujesz zastaw pracownikowi lombardu;

- w określonym terminie spłacasz zobowiązanie i odbierasz przedmiot.

W przypadku braku spłaty może dojść do sprzedaży zastawu, co determinuje brak możliwości jego odzyskania.

Co mówi prawo? Jak ustawa o konsumenckiej pożyczce lombardowej chroni klienta

Przez lata rynek lombardów działał dość swobodnie, a klienci często podpisywali umowy, które były niejasne albo niekorzystne. Zmieniło się to wraz z wejściem w życie ustawy z 14 kwietnia 2023 roku o konsumenckiej pożyczce lombardowej. Nowe przepisy obowiązują od 7 stycznia 2024 roku i mocno uporządkowały cały rynek lombardowy.

Najważniejszą zmianą jest to, że lombard nie może już działać bez konkretnych zasad. Dziś przedsiębiorca musi przestrzegać ściśle określonych obowiązków informacyjnych, posiadać wpis do rejestru Komisji Nadzoru Finansowego (KNF) i przygotowywać jasne umowy dla swoich klientów. Sama ustawa reguluje też kwestie związane ze sprzedażą przedmiotu zabezpieczenia lombardowego, kosztami pożyczki czy prawami konsumenta.

Jakie obowiązki informacyjne ma przedsiębiorca wobec konsumenta?

Przed zawarciem umowy lombard ma obowiązek przekazać klientowi kluczowe informacje dotyczące warunków finansowania, aby umożliwić mu świadomą ocenę oferty jeszcze przed zaciągnięciem zobowiązania.

Klient powinien otrzymać między innymi informacje dotyczące:

- pełnej identyfikacji przedsiębiorcy;

- zasad udzielenia pożyczki lombardowej;

- całkowitej kwoty do spłaty wraz z wyliczeniem kosztów;

- oprocentowania oraz wszelkich opłat dodatkowych;

- czasu obowiązywania umowy i terminu wykupu zastawu;

- sposobu przechowywania oraz ewentualnej sprzedaży przedmiotu zabezpieczenia;

- konsekwencji niespłacenia zobowiązania w terminie.

Dzięki temu klient otrzymuje wszystkie niezbędne informacje, rozumie sposób ustanowienia zabezpieczenia lombardowego i może podjąć bardziej przemyślaną decyzję.

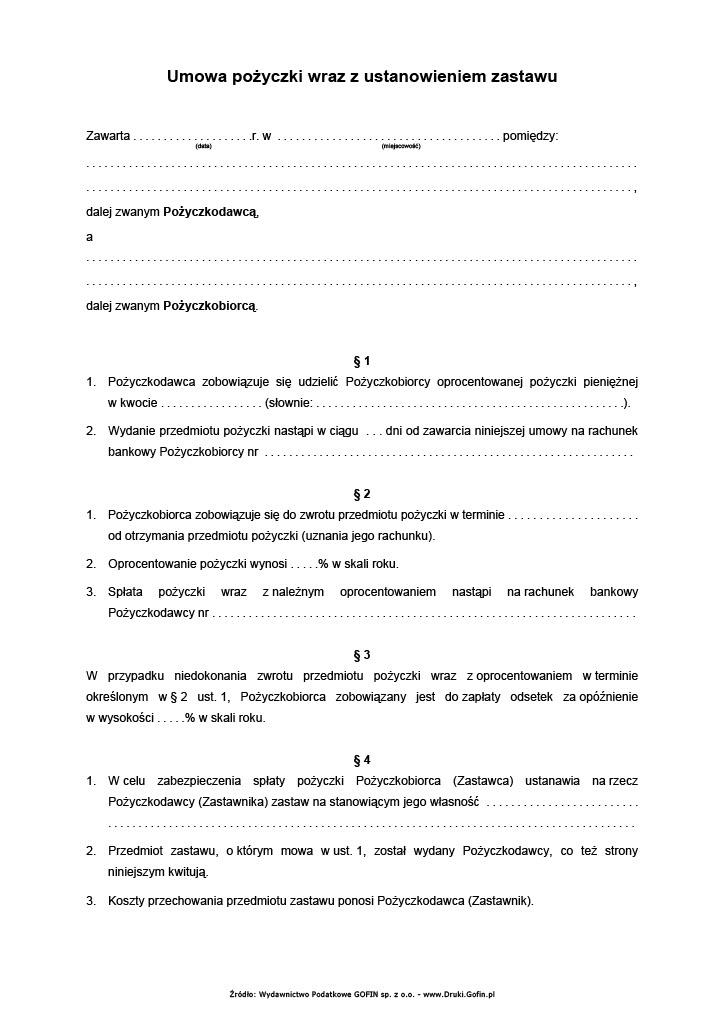

Jak wygląda umowa pożyczki lombardowej?

Obecnie umowa musi mieć formę pisemną i zawierać konkretne elementy wymagane ustawą. Nie może być napisana ogólnikowo ani pozostawiać miejsca na dowolną interpretację.

Najważniejsze obowiązkowe elementy umowy to:

- dane klienta i lombardu;

- numer wpisu do rejestru KNF;

- kwota pożyczki;

- całkowity koszt zobowiązania;

- termin spłaty;

- opis przedmiotu zastawu;

- warunki odbioru rzeczy po spłacie;

- zasady postępowania przy braku spłaty;

- informacje o możliwej sprzedaży zastawu.

Ile naprawdę kosztuje pożyczka lombardowa? Oprocentowanie i koszty pozaodsetkowe

Na pierwszy rzut oka pożyczka lombardowa wydaje się prosta – lombard oddaje do dyspozycji konsumenta środki pieniężne i jednocześnie zabezpiecza się zastawioną rzeczą. W rzeczywistości jednak warto dokładnie sprawdzić, ile faktycznie kosztuje takie finansowanie.

Oprocentowanie kredytu lombardowego

Oprocentowanie pożyczki lombardowej działa podobnie jak przy innych zobowiązaniach finansowych – im dłuższy okres spłaty i wyższa kwota pożyczki, tym większe odsetki.

Dzisiaj przepisy ograniczają maksymalne oprocentowanie, więc lombard nie może naliczać dowolnych stawek. Nadal jednak przed podpisaniem umowy warto sprawdzić całkowitą kwotę do spłaty, a nie tylko wysokość miesięcznych kosztów.

Koszty pozaodsetkowe

Poza odsetkami klient może zapłacić również za przechowywanie przedmiotu, obsługę pożyczki czy przygotowanie dokumentów. To właśnie tutaj najczęściej pojawiają się dodatkowe koszty, które wcześniej bywały problemem na rynku lombardowym.

Obecnie prawo ogranicza wysokość takich opłat. Pozaodsetkowe koszty pożyczki lombardowej nie mogą przekroczyć ustawowych limitów, czyli maksymalnie 45% kwoty pożyczki.

Dla przykładu:

jeśli ktoś zastawi smartfon i otrzyma 1000 zł pożyczki na 30 dni, całkowita kwota do oddania może wynieść około 1100-1300 zł, zależnie od oprocentowania i dodatkowych opłat wskazanych w umowie. Przy wyższych kwotach, jak choćby przy pożyczce pod zastaw samochodu, mechanizm działa podobnie.

Przez okres trwania umowy lombard ma ograniczone prawo do dysponowania przedmiotem zabezpieczenia lombardowego.

Nie może sprzedać rzeczy od razu po przekroczeniu terminu spłaty. Zgodnie z ustawą najpierw musi minąć termin wykupu wskazany w umowie, a sam przedsiębiorca ma obowiązek poinformować klienta o planowanej sprzedaży przedmiotu. Dopiero po zakończeniu całej procedury możliwe jest legalne zbycie zastawu.

Zasady spłaty pożyczki w lombardzie

- Termin spłaty zawsze określony jest w umowie;

- po spłacie całego zobowiązania klient odzyskuje zastawiony przedmiot;

- wcześniejsza spłata zwykle pozwala ograniczyć część kosztów;

- brak spłaty może zakończyć się sprzedażą zastawu;

- lombard powinien wcześniej poinformować klienta o dalszej procedurze;

- wszystkie koszty i zasady spłaty muszą być jasno opisane w umowie.

Pożyczka lombardowa online – czy można załatwić formalności przez internet?

Jeszcze kilka lat temu lombard kojarzył się głównie z wizytą w punkcie stacjonarnym, szybką wyceną i gotówką wypłacaną do ręki. Dziś jednak coraz więcej firm działających w ramach działalności lombardowej umożliwia rozpoczęcie całej procedury online. Nie oznacza to jednak, że wszystko odbywa się całkowicie zdalnie.

Najczęściej proces wygląda tak, że klient najpierw wysyła zdjęcia przedmiotu i podstawowe informacje przez formularz internetowy lub dedykowaną aplikację. Na tej podstawie lombard przygotowuje wstępną wycenę oraz określa orientacyjną kwotę finansowania. Dopiero później dochodzi do przekazania przedmiotu – osobiście lub kurierem.

Pożyczka lombardowa online pozwala więc skrócić formalności i szybciej poznać warunki umowy, ale nie oznacza, że cały proces zawsze da się przeprowadzić w 100% zdalnie. W wielu przypadkach i tak konieczne jest podpisanie dokumentów na miejscu albo ocena przedmiotu zastawu bezpośrednio przez pracownika lombardu.

Niemniej, jeśli umowa faktycznie zostanie podpisana online, klient ma prawo odstąpić od niej w ciągu 7 dni, zgodnie z przepisami dotyczącymi umów zawieranych na odległość. Oczywiście wiąże się to z obowiązkiem zwrotu otrzymanych środków i rozliczenia kosztów wynikających z okresu korzystania z pożyczki.

Fakty i mity – czy pożyczka lombardowa bez zastawu online w ogóle istnieje?

W internecie często można spotkać reklamy sugerujące pożyczki lombardowe bez zastawu albo nawet hasła typu pożyczka lombardowa bez zastawu online. W praktyce takie określenia są po prostu mylące.

Lombard z definicji działa na podstawie zabezpieczenia rzeczowego. To właśnie zastaw jest fundamentem całego modelu finansowania i jednocześnie ogranicza ryzyko dla przedsiębiorcy. Bez przekazania wartościowego przedmiotu nie można mówić o klasycznej pożyczce lombardowej.

Oferty reklamowane jako pożyczki lombardowe bez zastawu najczęściej okazują się zwykłymi chwilówkami albo pożyczkami gotówkowymi udzielanymi przez firmy pożyczkowe. Mogą działać online i bez zabezpieczenia, ale formalnie nie mają wiele wspólnego z lombardem.

Co się stanie, jeśli nie spłacisz pożyczki?

Brak terminowej spłaty pożyczki lombardowej nie oznacza jeszcze natychmiastowej utraty zastawionej rzeczy, ale uruchamia określoną procedurę.

Wszystko zaczyna się od upływu terminu wskazanego w umowie. Jeśli do tego czasu nie dojdzie do spłaty przez konsumenta całkowitej kwoty zobowiązania, lombard może rozpocząć działania związane z odzyskaniem należności i przygotowaniem przedmiotu do sprzedaży.

Przedsiębiorca najpierw wysyła klientowi wezwanie do zapłaty oraz informację o dalszych konsekwencjach braku uregulowania długu. Zgodnie z przepisami jest również obowiązany przesłać konsumentowi dane dotyczące planowanej sprzedaży zastawu. Do momentu spłaty pożyczki klient nadal ma możliwość odzyskania swojej rzeczy po uregulowaniu należności wynikających z umowy.

Sprzedaż przedmiotu zabezpieczenia lombardowego

Jeżeli mimo dodatkowego czasu pożyczka nadal nie zostanie spłacona, lombard może sprzedać zastawiony przedmiot. Najczęściej odbywa się to poprzez sprzedaż stacjonarną albo aukcję. Wcześniej sporządzana jest dokumentacja obejmująca między innymi zdjęcie przedmiotu zabezpieczenia lombardowego, opis jego stanu oraz wartość przyjętą do sprzedaży.

Cały proces powinien przebiegać zgodnie z zasadami określonymi w ustawie. Lombard nie może dowolnie dysponować zastawem od pierwszego dnia opóźnienia. Obowiązują go konkretne terminy i obowiązki informacyjne wobec klienta. Dzięki temu konsument ma realną szansę wcześniej zareagować i uniknąć definitywnej utraty swojej własności.

Nadwyżka ze sprzedaży

Warto wiedzieć, że sprzedaż zastawu nie oznacza automatycznie, że lombard zatrzymuje całą uzyskaną kwotę. Jeśli przedmiot zostanie sprzedany drożej niż wynosiło zadłużenie wraz z kosztami, nadwyżka musi zostać zwrócona klientowi. To jeden z najważniejszych mechanizmów ochronnych wprowadzonych przez nowe przepisy.

Zazwyczaj wygląda to następująco:

- lombard pokrywa z uzyskanej kwoty pożyczkę i koszty wskazane w umowie;

- pozostała nadwyżka trafia do konsumenta;

- klient powinien otrzymać rozliczenie całej sprzedaży;

- przedsiębiorca nie może zatrzymać środków ponad należną mu kwotę.

Najczęstsze pytania o lombard i pożyczkę lombardową

Tak, wiele lombardów umożliwia przedłużenie okresu spłaty, jednak zwykle wiąże się to z dodatkowymi kosztami lub koniecznością częściowej spłaty zobowiązania.

Tak, lombardy często przyjmują rzeczy bez paragonu, jeśli klient potwierdzi, że jest ich właścicielem. Pracownik może jednak odmówić przyjęcia przedmiotu budzącego wątpliwości co do pochodzenia albo wymagającego dodatkowej weryfikacji, np. telefonu z blokadą operatora.

Wypełnij nasz formularz i rozpocznij swoją drogę do spłaty zobowiązań

Chcę wyjść z długu

Udostępnij:

Skuteczna i szybka pomoc w spłacie zadłużenia

Zostaw numerOddzwaniamy w 10 minut

Mamy świetne opinie

i wysoką skuteczność

Przed podpisaniem umowy pożyczki lombardowej warto sprawdzić kilka rzeczy.

Należy dokładnie sprawdzić, czy wszystkie koszty są jasno rozpisane i czy umowa nie zawiera nieprecyzyjnych zapisów. Dobrze też upewnić się, że lombard działa zgodnie z prawem. Każda legalnie działająca firma powinna bez problemu podać numer rejestrowy oraz przekazać pełną dokumentację jeszcze przed zawarciem umowy.