Pożyczka od rodziny wydaje się najrozsądniejszą opcją w przypadku potrzeby nagłego finansowania. Nie wymaga sprawdzania zdolności kredytowej czy martwienia się o gigantyczne oprocentowanie. Wydawać by się mogło, że jej mniej formalny charakter zwalnia z konieczności spisywania umów czy odprowadzania podatków. Nic bardziej mylnego, także w tym przypadku warto wiedzieć, jakie mamy prawa i obowiązki.

Najszybsza droga do spłaty Twoich zobowiązań

Chcę wyjść z długu- Pożyczka od rodziny – podatek

- Podatek od pożyczki rodzinnej – ile wynosi?

- Podatek od pożyczki – pierwsza grupa podatkowa

- Pożyczka bez umowy

- Zwrot pożyczki od rodziny

- Umowa pożyczki w rodzinie – wzór

- Pożyczka od rodziny – Urząd Skarbowy

- Pożyczka między rodziną – na co mogą zostać przeznaczone pieniądze?

- Pożyczka od rodziny na poczet wkładu własnego

- Darowizna czy pożyczka od rodziców

- Umowa pożyczki w rodzinie – czy warto?

Powody, dla których możemy chcieć uniknąć pożyczania pieniędzy od banku, są niezliczone. Negatywna historia BIK, niska zdolność kredytowa czy brak stałej pracy to tylko niektóre z nich. Pożyczka od najbliższych wydaje się w tym przypadku logicznym wyjściem, bo wiąże się zasadniczo z mniejszymi kosztami. Brak konieczności płacenia prowizji czy oprocentowania może znacząco wpłynąć na wysokość kwoty koniecznej do zwrotu.

Pożyczka od rodziny – podatek

Na początek należałoby zastanowić się, czym jest pożyczka w rodzinie. Określona została w art. 720 kodeksu cywilnego. Zgodnie z nim podpisując umowę pożyczki, jedna strona zobowiązuje się przenieść na własność biorącego określoną ilość pieniędzy lub rzeczy, druga strona zobowiązana jest do zwrotu w określonym czasie. Każde finansowanie poniżej kwoty 1000 zł może być zawarte w formie ustnej bądź pisemnej. Zgłoszenie pożyczki do urzędu skarbowego konieczne jest, jeśli przewyższyła ona dany próg. Dodatkowo objęta jest podatkiem od czynności cywilnoprawnych.

Podatek od pożyczki rodzinnej – ile wynosi?

Zgodnie z przepisami pożyczka udzielona przez członka rodziny powinna zostać zgłoszona do urzędu skarbowego. Podatek w tym przypadku wynosić będzie 0,5% dla umów zawartych po 1 stycznia 2019 roku. Są jednak pewne wyjątki od tej reguły. Niezgłoszona pożyczka od rodziny nie będzie stanowiła problemu, jeśli osoba ta jest naszą najbliższą rodziną, która wchodzi w skład tzw. zerowej grupy podatkowej. Pożyczka od rodziców, rodzeństwa czy małżonka, której wartość nie przekroczyła 9637 zł, nie musi być zgłaszana do fiskusa.

Podatek od pożyczki – pierwsza grupa podatkowa

Sprawa wygląda nieco inaczej, jeśli zdecydujemy się na pożyczkę od członka rodziny, który należy do pierwszej grupy podatkowej (teściów czy synowej). Zwolnienie z podatku możliwe jest przy pożyczkach, których suma nie przekroczyła 9637 zł w ciągu 5 lat. Pamiętać należy o zgłoszeniu tego faktu w urzędzie za pomocą deklaracji PCC-3.

Pożyczka bez umowy

Każda pożyczka poniżej 1000 zł może być zawarta zarówno w formie pisemnej, jak i ustnej.

Zwrot pożyczki od rodziny

Zwrot pożyczki jest usankcjonowany prawnie, dlatego pożyczkobiorca zobowiązany jest do zwrotu należnej kwoty. Na mocy art. 720 kodeksu cywilnego, jedna strona zobowiązuje się do przekazania pieniędzy lub rzeczy, natomiast druga strona zobligowana jest do zwrotu w określonym czasie.

Umowa pożyczki w rodzinie – wzór

Wzór umowy pożyczki w rodzinie nie musi być tak wyszukany jak ta zawierana z firmą finansową. Warto pamiętać jednak o najważniejszych informacjach, by zabezpieczyć swoje interesy.

Tych informacji nie powinno zabraknąć:

- dane – pożyczkodawcy i pożyczkobiorcy

- data i miejsce zawarcia umowy

- pokrewieństwo – ważna informacja dla urzędu skarbowego

- kwota finansowania

- termin i warunki spłaty – jednorazowo czy w systemie ratalnym

- podpisy obu stron

Do umowy warto też dodać sposób przekazania pożyczki. Potwierdzenie przelewu będzie naocznym dowodem na wywiązanie się z umowy.

Pożyczka od rodziny – Urząd Skarbowy

Zgłoszenie pożyczki od rodziny ciąży na pożyczającym. Jeśli kilka osób decyduje się na wspólną umowę pożyczki, w której solidarnie odpowiadają za zwrot pożyczonej kwoty, wszyscy ci kredytobiorcy są odpowiedzialni za zapłatę podatku. Oznacza to, że podatek w należnej wysokości może być uregulowany przez jedną osobę w pełnej kwocie, przez każdą z osób równo, albo przez niektóre z nich w różnych proporcjach. Nie muszą być one równomiernie podzielone, ale suma wpłat musi odpowiadać łącznej kwocie należnego podatku. W przypadku nieuregulowania podatku przez te osoby w terminie i w całości organ podatkowy może samodzielnie zdecydować, kto i ile powinien zapłacić (lecz wiąże się to z dodatkowymi kosztami egzekucyjnymi i odsetkami).

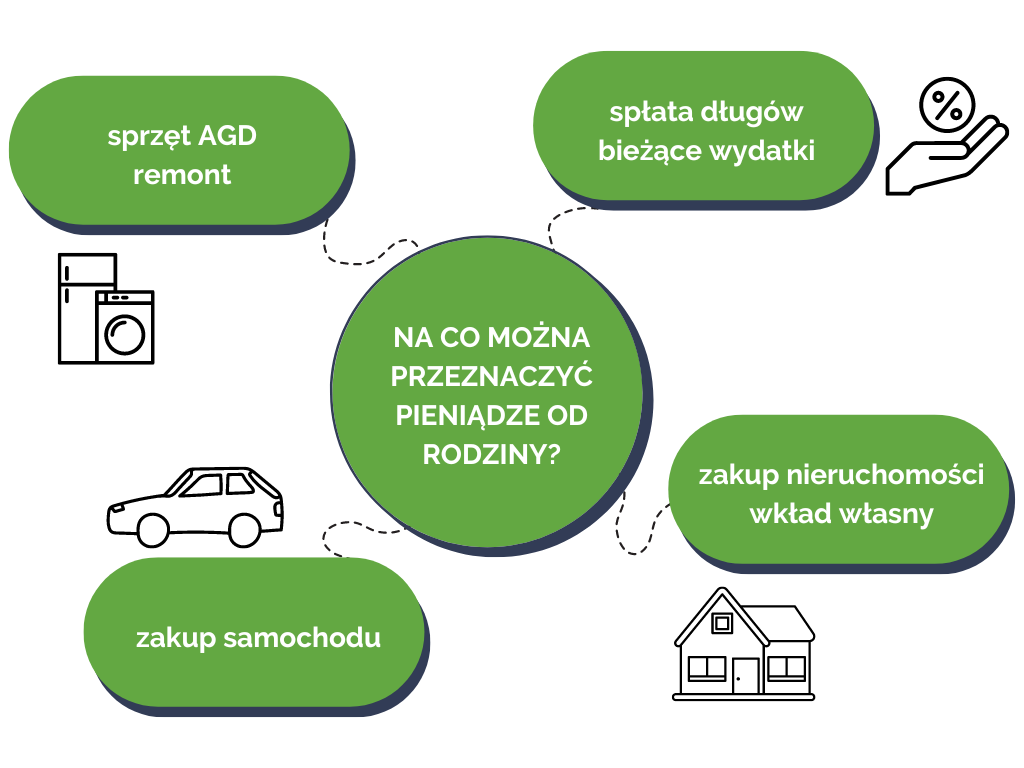

Pożyczka między rodziną – na co mogą zostać przeznaczone pieniądze?

Najczęściej pożyczka od rodziny zmotywowana jest chęcią zakupu własnej nieruchomości. Wynika to z bardzo prostej przyczyny, do zakupu domu czy mieszkania potrzebny jest wkład własny. Nie może on pochodzić z kredytu czy chwilówki. Ogólnie mówiąc, pożyczka od rodziny może zostać wydana na dowolny cel.

Pożyczka od rodziny na poczet wkładu własnego

Zaciągnięcie kredytu hipotecznego wymaga wkładu własnego na poziomie około 20% wartości nieruchomości. Uzbieranie wkładu własnego jest dla wielu sporym wyczynem. Ale czy pożyczka od najbliższej rodziny może być wkładem własnym? Według polskiego prawa pożyczka od rodziny nie może stanowić wkładu własnego przy kredycie hipotecznym. Podczas wnioskowania o taki kredyt, kredytobiorca musi określić źródło pochodzenia pieniędzy. Sposobem na sfinansowanie wkładu własnego może być za to darowizna. Warto pamiętać o podpisaniu umowy darowizny i zgłoszeniu tego faktu do Urzędu Skarbowego.

Darowizna czy pożyczka od rodziców

Zwrot pożyczki jest usankcjonowany prawnie. Darowizna natomiast nie wymaga zwrotu otrzymanych środków i mówi o tym art. 888 kodeksu cywilnego.

Przez umowę darowizny darczyńca zobowiązuje się do bezpłatnego świadczenia na rzecz obdarowanego kosztem swego majątku.

Umowa pożyczki w rodzinie – czy warto?

Ta forma finansowania będzie zdecydowanie najkorzystniejsza ze względu na minimum formalności. Korzystniejsza będzie także ze względu na brak dodatkowych kosztów, co w przypadku banku byłoby praktycznie niemożliwe. To także dobre wyjście dla osób nieposiadających zdolności kredytowej. Osoba prywatna nie ma możliwości sprawdzenia informacji na ten temat. Ogólnie pożyczka od rodziny to większa dowolność i elastyczność. Może z rodziną wychodzi się nie tylko dobrze na zdjęciu, ale także na finansowaniu.

Potrzebujesz porady w sprawie konsolidacji? Pomocy udzielą Ci konsultanci Biliti – wypełnij formularz, a odezwiemy się do Ciebie.

Wypełnij nasz formularz i rozpocznij swoją drogę do spłaty zobowiązań

Chcę wyjść z długu

Udostępnij:

Skuteczna i szybka pomoc w spłacie zadłużenia

Zostaw numerOddzwaniamy w 10 minut

Mamy świetne opinie

i wysoką skuteczność