Zaległości w składkach KRUS to problem, który wielu rolników woli odkładać na później, licząc, że sytuacja sama się rozwiąże. Niestety, odsetki narastają szybko, a dług może w krótkim czasie znacząco wzrosnąć. Dobra wiadomość jest taka, że każdy może łatwo sprawdzić swoje zobowiązania i, w razie trudności finansowych, skorzystać z opcji spłaty w ratach. W tym artykule pokażemy, jak monitorować zadłużenie w KRUS, jakie formy rozłożenia długu oferuje instytucja, a także udostępnimy gotowy wzór podania, który ułatwi formalności.

Najszybsza droga do spłaty Twoich zobowiązań

Zadłużenie w KRUS – co to jest i jak powstaje?

Zadłużenie w KRUS pojawia się wtedy, gdy rolnik nie ureguluje w terminie składek na ubezpieczenie społeczne rolników, obejmujące ubezpieczenie emerytalno-rentowe, wypadkowe oraz chorobowe. Wówczas pojawiają się należności z tytułu składek, które instytucja zaczyna rejestrować i naliczać odsetki. Każdy dzień zwłoki zwiększa kwotę zadłużenia, dlatego nawet niewielkie zaległości mogą w krótkim czasie urosnąć do poważnej sumy.

Gdy wpłata nie wpłynie w terminie, KRUS rejestruje ją jako zaległość. W efekcie uruchamiają się procedury prawne, a rolnik może otrzymać wezwanie do zapłaty lub propozycję spłaty w ratach.

Warto zdawać sobie sprawę, że zadłużenie w KRUS to nie tylko kwestia finansowa. Może ono wpłynąć na prawo do świadczeń z systemu ubezpieczeń rolniczych i w skrajnych przypadkach skutkować egzekucją należności. Dlatego kluczowe jest regularne monitorowanie swojej sytuacji i reagowanie na wszelkie zaległości odpowiednio wcześnie.

Ubezpieczenie społeczne rolników – jak sprawdzić zadłużenie w KRUS?

Najprostszym sposobem sprawdzenia stanu konta jest wizyta w najbliższej placówce terenowej KRUS lub skorzystanie z portalu eKRUS. Po zalogowaniu można uzyskać pełny przegląd wszystkich zobowiązań, w tym wysokość należności z tytułu składek oraz naliczone odsetki za zwłokę, które, jak zdążyliśmy wspomnieć, rosną z każdym dniem opóźnienia.

Ulgi w spłacie – jak napisać podanie do KRUS o rozłożenie długu na raty?

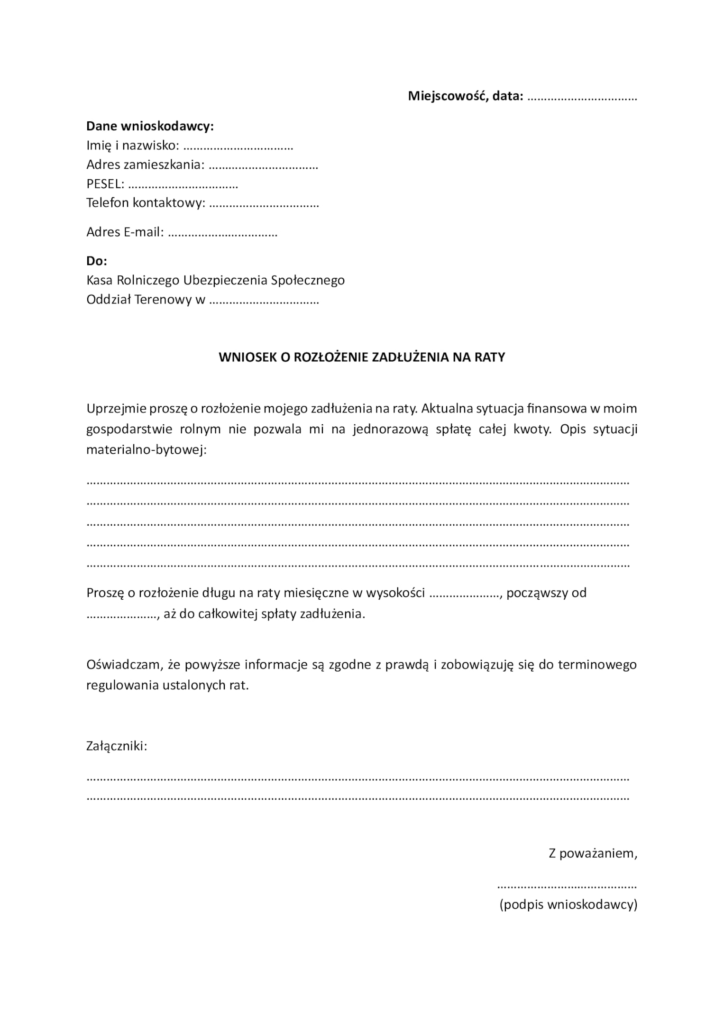

Jeżeli Twoje zadłużenie w Kasie Rolniczego Ubezpieczenia Społecznego zaczyna być obciążeniem i nie jesteś w stanie spłacić go jednorazowo, możesz złożyć wniosek o rozłożenie długu na raty lub inną formę ulgi. Wniosek powinien zawierać rzetelny opis Twojej sytuacji finansowej oraz propozycję sposobu spłaty, która będzie dla Ciebie wykonalna, nawet w obliczu innych trudności finansowych.

Podanie powinno zawierać:

- Twoje dane osobowe (imię i nazwisko, adres, PESEL);

- kwotę zadłużenia i okres, którego dotyczy;

- opis sytuacji materialno-bytowej, który uzasadnia, dlaczego aktualnie nie możesz spłacić długu jednorazowo;

- wskazanie formy ulgi, o którą się ubiegasz, na przykład rozłożenie długu na raty.

Pamiętaj, że w razie potrzeby pracownik KRUS przeprowadza wizytację, aby lepiej poznać możliwości płatnicze wnioskodawcy i faktyczne warunki prowadzenia działalności.

Raty KRUS – zasady i warunki

Rozłożenie długu na raty to jedna z najczęściej wybieranych form ulgi, gdy mierzymy się z trudną sytuacją finansową uniemożliwiającą terminową spłatę składek. Jej celem jest umożliwienie spłaty zadłużenia w mniejszych, comiesięcznych częściach, tak by nie obciążało to nadmiernie budżetu gospodarstwa.

Co trzeba wiedzieć przed złożeniem wniosku:

- Wniosek o rozłożenie na raty składki KRUS musi być poprawnie i kompletnie wypełniony. To warunek konieczny do uruchomienia procedury ratalnej.

- Wysokość pojedynczej raty, to co najmniej 200 zł miesięcznie. Jest to próg przyjęty przez KRUS jako minimalna kwota raty, którą należy regulować w ramach ulgi.

- Harmonogram spłaty powinien uwzględniać realne możliwości finansowe.

Po złożeniu wniosku KRUS może zaproponować negocjowany plan spłaty, a jeśli cały proces przebiegnie zgodnie z aktualnymi wymogami, wydana zostanie decyzja administracyjna dopuszczająca spłatę w ratach.

Odroczenie terminu płatności i umorzenie

W niektórych sytuacjach, gdy spłata zadłużenia w ratach nadal byłaby zbyt dużym obciążeniem, możliwe jest ubieganie się o inne formy pomocy. Należą do nich:

- Odroczenie terminu płatności – to przesunięcie terminu wymagalności składek lub rat o określony czas – maksymalnie do dwóch kwartałów. Dzięki temu dłużnik zyskuje czas, by uporządkować sprawy finansowe, zanim dług stanie się jeszcze większy lub zanim KRUS zdecyduje się wejść na postępowanie egzekucyjne.

- Umorzenie składek – w sytuacjach szczególnych, jak klęski żywiołowe, długotrwała choroba lub inne wyjątkowe okoliczności, po odpowiednim uargumentowaniu, KRUS może w całości lub częściowo umorzyć naliczone odsetki albo nawet część zaległych składek. To najdalej idąca pomoc, ale wiąże się z tym, że okresy umorzonych składek nie są wliczane do stażu emerytalnego.

Wniosek o rozłożenie na raty składki KRUS – wzór

Konsekwencje braku wpłat – jak KRUS ściąga zaległe składki?

Jeżeli rolnik nie podejmie dialogu z urzędem oraz nie wykaże chęci spłaty długu na zindywidualizowanych zasadach, Kasa wszczyna odpowiednie procedury dyscyplinujące. Oznacza to, że dług nie tylko rośnie wraz z naliczanymi odsetkami, ale też mogą pojawić się formalne działania egzekucyjne, które mogą dotknąć zarówno samego rolnika, jak i aktywa zgromadzone w jego gospodarstwie rolnym.

Egzekucja administracyjna i zajęcia

Egzekucja administracyjna realizowana jest przez Urząd Skarbowy. W ramach tego postępowania możliwe jest:

- zajęcie rachunku bankowego i potrącanie należnych środków w celu uregulowania zaległości;

- zajęcie części świadczeń emerytalno-rentowych przysługujących rolnikowi, jeśli są źródłem dochodu w gospodarstwie.

Takie działania mają charakter bezpośredni i skutecznie wymuszają regulowanie zaległych należności.

Zabezpieczenia na majątku dłużnika – czy istnieje ku temu podstawa prawna?

KRUS posiada ustawowe prawo do zabezpieczania swoich roszczeń wobec rolników w określonych sytuacjach, co pozwala skuteczniej egzekwować zaległe składki. Jednym z najważniejszych mechanizmów jest hipoteka przymusowa. Dzięki niej możliwe jest dokonanie wpisu w księdze wieczystej nieruchomości rolnika, co oznacza, że dopóki dług nie zostanie spłacony, nieruchomość nie może być sprzedana ani obciążona innymi zobowiązaniami.

Po jakim czasie następuje przedawnianie roszczenia w KRUS?

Roszczenia KRUS dotyczące zaległych składek przedawniają się po upływie 5 lat od końca roku kalendarzowego, w którym składka stała się wymagalna, czyli wymagająca spłaty.

Dla przykładu, jeśli składka za rok 2019 była do zapłaty do końca marca 2020 r., to KRUS ma prawo dochodzić jej płatności do końca 2025 r. Po tym terminie dług może zostać uznany za przedawniony, co ogranicza możliwość prawnego egzekwowania należności.

Należy jednak pamiętać, że dług z tytułu składek na ubezpieczenie może być nadal egzekwowany, jeśli przedawnienie zostało przerwane przez uznanie zobowiązania, częściową spłatę lub wszczęcie postępowania egzekucyjnego przed upływem terminu przedawnienia.

FAQ – jak napisać podanie do krus o rozłożenie długu na raty?

Tak, KRUS umożliwia rozłożenie zadłużenia na raty, co pozwala rolnikowi spłacać należności w mniejszych, comiesięcznych kwotach.

Wniosek o rozłożeniu długu powinien dokładnie uwzględniać możliwości płatnicze wnioskodawcy i dokładnie opisywać jego aktualną sytuację finansową. Wówczas nowy harmonogram spłat będzie realistyczny i wykonalny, nawet w obliczu nieprzewidzianych wydatków czy innych wyzwań rynkowych.

Aby płatnik składek mógł rozłożyć długi w KRUS na raty, należy złożyć odpowiedni wniosek w placówce terenowej lub drogą elektroniczną przez eKRUS. W podaniu wskazuje się wysokość zadłużenia, okres, którego dotyczy, oraz proponowaną wysokość rat (minimalnie 200 zł miesięcznie) tak, aby rozłożenie było dopasowane do realnych możliwości finansowych.

Umorzenie składek lub odsetek jest możliwe w wyjątkowych sytuacjach, takich jak klęski żywiołowe, długotrwała choroba czy trudna sytuacja materialna gospodarstwa. KRUS może zdecydować o częściowym lub pełnym umorzeniu odsetek albo nawet części zaległych składek, co pozwala znacząco zmniejszyć obciążenie finansowe rolnika i pozwolić mu kontynuować działalność bez rosnącego zadłużenia.

Choć umorzenie składek lub odsetek przynosi ulgę finansową, okresy te nie są wliczane do stażu emerytalnego. Wpływa to bezpośrednio na wysokość świadczenia emerytalnego, dlatego decyzja o umorzeniu powinna być dobrze przemyślana, uwzględniając długoterminowe konsekwencje.

Wypełnij nasz formularz i rozpocznij swoją drogę do spłaty zobowiązań

Udostępnij:

Skuteczna i szybka pomoc w spłacie zadłużenia

Oblicz ratęI spłać swoje długi

Mamy świetne opinie

i wysoką skuteczność