Wzięcie chwilówki wiąże się z koniecznością jej spłaty w krótkim okresie. Zazwyczaj jest to 30 lub 60 dni. Niestety mało czasu i niewielkie wymagania wobec pożyczkobiorców, sprawiają, że wielu z nich ma na swoim koncie niespłacone chwilówki i zastanawia się, jakie konsekwencje im za to grożą.

Najszybsza droga do spłaty Twoich zobowiązań

Chcę wyjść z długuZ tego krótkiego tekstu dowiesz się:

- jakie są konsekwencje niespłacenia chwilówki,

- gdzie szukać pomocy, gdy ma się niespłacone chwilówki.

Czym dokładnie są chwilówki oferowane przez firmy pożyczkowe?

Chwilówki to krótkoterminowe pożyczki udzielane przez pozabankowe instytucje finansowe, których konstrukcja opiera się na udostępnieniu stosunkowo niewielkiej sumy pieniędzy na krótki okres, najczęściej 30 lub 60 dni. Produkty te powstały jako odpowiedź na potrzebę uproszczenia formalności i skrócenia procesu pozyskiwania środków, dlatego charakterystyczne jest dla nich szybkie zawieranie transakcji oraz ograniczony zakres weryfikacji. W praktyce oznacza to, że decyzja o przyznaniu finansowania zapada niemal automatycznie, a środki wypłacane są w krótkim czasie, a cały proces może obywać się online.

Drugim istotnym elementem odróżniającym chwilówki od innych rozwiązań jest ich dostępność. W odróżnieniu do tradycyjnych kredytów czy pożyczek ratalnych chwilówki są kierowane również do osób, które posiadają nieidealną historię kredytową, a nawet negatywne wpisy w Biurze Informacji Kredytowej (BIK). Wynika to przede wszystkim z odmiennego sposobu oceny sytuacji klienta. Firmy pozabankowe stosują uproszczone kryteria, które pozwalają na przyznanie finansowania osobom o nieidealnej zdolności kredytowej. Nie oznacza to jednak braku oceny ryzyka, a jedynie możliwość udzielenia pożyczki osobie, która nie dostałaby kredytu w banku.

Decydując się na tego typu produkt, klient musi pamiętać, że chwilówki działają w oparciu o krótkie terminy i szczegółowe zasady określone w dokumentach. Dlatego przed podpisaniem umowy pożyczki konieczne jest dokładne zapoznanie się z kosztami, zasadami przedłużenia spłaty, a także konsekwencjami opóźnień. Tego rodzaju finansowania mogą być wykorzystywane wyłącznie w ramach realnych możliwości spłaty, co oznacza, że każda osoba powinna ocenić je w kontekście swojej sytuacji finansowej i wpływu takiego zobowiązania na bieżący budżet.

Spirala chwilówek – czy warto zaciągać pożyczki na spłatę długów?

Choć zaciąganie kolejnych pożyczek na spłatę długów może wydawać się rozsądnym rozwiązaniem, w praktyce rzadko przynosi oczekiwane efekty. Krótki termin spłaty oraz dodatkowe koszty i odsetki często powodują, że zamiast wyjść na prostą, popadamy w jeszcze większe trudności finansowe. Taka sytuacja może prowadzić do narastania zobowiązań finansowych, co negatywnie wpływa na stabilność budżetu i utrudnia realną ocenę swoich możliwości finansowych.

Wpadnięcie w spiralę długów jest szczególnie łatwe w przypadku chwilówek, które wymagają szybkiej spłaty. Próby ich pokrycia za pomocą kolejnych pożyczek rzadko kończą się sukcesem, bowiem najczęściej tylko przedłużają problem i zwiększają całkowity koszt zadłużenia. Dlatego zamiast ryzykować pogłębieniem trudności, warto szukać rozwiązań dostosowanych do własnej sytuacji, które pozwolą na systematyczną spłatę zobowiązań i stopniowe wychodzenie z finansowego kryzysu.

Potrzebujesz wsparcia w spłacie chwilówek? Skontaktuj się z firmą Biliti i otrzymaj kredyt konsolidacyjny na miarę swoich potrzeb!

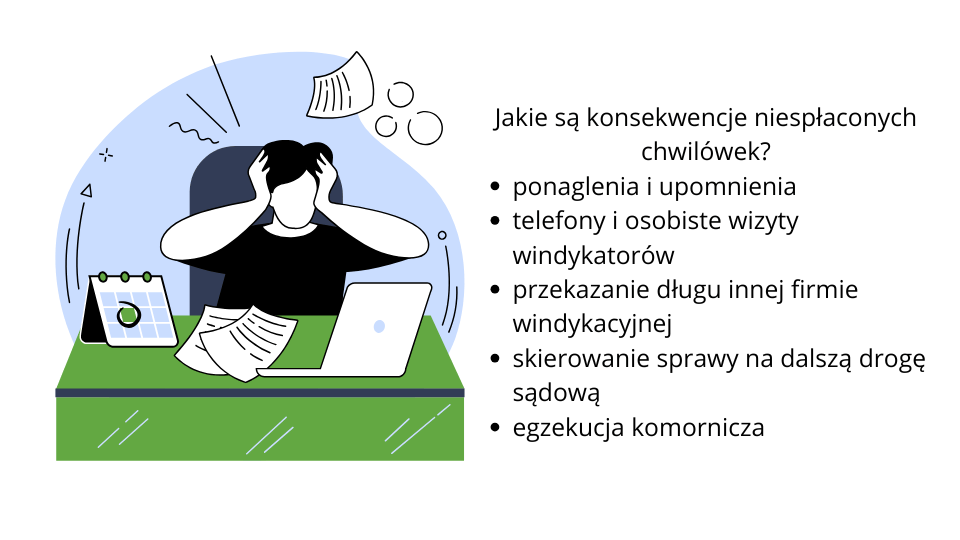

Niespłacone chwilówki – konsekwencje

Czy podobnie jak tysiące innych Polaków zadajesz sobie pytanie: co się stanie, jak nie spłacę chwilówki? Jeśli tak, to koniecznie sprawdź, jakie są konsekwencje niespłacenia chwilówki.

Konsekwencje niespłacenia chwilówki to kolejno:

- wysyłanie przez wierzyciela ponagleń, monitów, upomnień oraz naliczanie odsetek karnych, w wysokości określonej w umowie;

- kolejne formy windykacji jak np. telefony, osobiste wizyty windykatorów w domu pożyczkobiorcy czy dokonanie wpisu w bazach dłużników;

- przekazanie długu do zewnętrznej firmy windykacyjnej;

- skierowanie sprawy na drogę sądową;

- wszczęcie egzekucji komorniczej.

Jak długo mogę nie spłacać chwilówek?

Nie ma jednoznacznej odpowiedzi na pytanie, jak długo mogę nie spłacać chwilówek. Formalnie pożyczka staje się przeterminowana już po dniu następującym po terminie spłaty. W praktyce jednak każde opóźnienie powoduje narastanie odsetek karnych, kosztów dodatkowych oraz wysyłanie upomnień i monitów przez wierzyciela. Z czasem sprawa może trafić do rejestrów dłużników, co ogranicza Twoją zdolność kredytową i utrudnia zaciąganie nowych zobowiązań finansowych.

W sytuacji, gdy nie możesz sprostać spłacie zobowiązań przez spiralę zadłużenia, dalsze opóźnienia mogą prowadzić do poważniejszych działań windykacyjnych. Firmy pożyczkowe mają prawo wysyłać nakazy zapłaty czy też przekazać dług do zewnętrznych firm, które kontaktują się z dłużnikiem telefonicznie, mailowo, a czasami nawet osobiście. Takie działania mają na celu wyegzekwowanie zaległej kwoty, ale również generują dodatkowe koszty, które powiększają całkowite zadłużenie.

Jeśli mimo wezwań dług pozostaje niespłacony, pożyczkodawca może wszcząć postępowanie sądowe, które umożliwia uzyskanie tytułu egzekucyjnego. Od tego momentu możliwe jest skierowanie sprawy do komornika, co wiąże się z dalszymi konsekwencjami finansowymi, w tym potrąceniami określonych kwot z wynagrodzenia czy zajęciem konta bankowego. Tego typu działania mają negatywne skutki dla Twojej sytuacji ekonomicznej i mogą znacząco utrudnić normalne funkcjonowanie.

Upadłość konsumencka jako sposób na umorzenie długów – czy to korzystne rozwiązanie?

Kiedy uświadamiamy sobie, że brak spłaty chwilówek może prowadzić do poważnych problemów, wiele osób zaczyna myśleć o wyjściu ze złej sytuacji finansowej poprzez ogłoszenie upadłości konsumenckiej. To naturalne, że w obliczu narastających zobowiązań pojawia się pokusa szybkiego rozwiązania problemu, jednak warto pamiętać, że nie jest to decyzja pozbawiona konsekwencji.

Decydując się na upadłość konsumencką, trzeba pamiętać, że wiąże się to z koniecznością zbycia części majątku na poczet spłaty zobowiązań. Może to oznaczać utratę wartościowych przedmiotów i nieruchomości, co dla wielu osób jest dużym obciążeniem emocjonalnym i finansowym. Ponadto proces upadłości jest czasochłonny, skomplikowany formalnie i pozostawia trwały wpis w rejestrach dłużników, co w przyszłości może utrudniać, na przykład uzyskanie kredytu.

Zamiast tego lepiej skorzystać z pomocy profesjonalnych firm oddłużeniowych, które pomagają opracować plan spłaty zadłużenia, negocjować warunki z wierzycielami i odzyskać kontrolę nad finansami.

Gdzie szukać pomocy w przypadku niespłaconych chwilówek?

Kiedy czujesz, że sytuacja wymknęła Ci się spod kontroli, a niespłacone chwilówki spędzają Ci sen z powiek, to jak najszybciej skontaktuj się z Biliti. Jesteśmy firmą oddłużeniową, która pomaga właśnie takim osobom jak Ty.

Nasi specjaliści w pierwszej kolejności dokładnie przeanalizują Twoją sytuację finansową, a następnie podpowiedzą, jakie kroki należy podjąć, aby uporać się z problematycznymi chwilówkami i wieloma terminami spłat. Jednym z najskuteczniejszych rozwiązań, które realnie wpływa na poprawę sytuacji finansowej i odciążenie domowego budżetu jest konsolidacja wszystkich kredytów, pożyczek i innych należności w jedno zobowiązanie o wydłużonym czasie spłaty.

Dlaczego warto skorzystać z pomocy naszych ekspertów?

Konsolidacja w Biliti a uniknięcie egzekucji komorniczej

Konsolidacja pożyczek w Biliti daje możliwość uniknięcia egzekucji komorniczej. Dzięki połączeniu wszystkich należności w jedno, ustalone i kontrolowane zobowiązanie, masz większą szansę na terminowe uregulowanie długu. Jest to korzystne rozwiązanie dla obu stron, bowiem Ty otrzymujesz spokój finansowy, a firma pożyczkowa może liczyć na skuteczne odzyskanie swoich pieniędzy. Ponadto niższa rata i dłuższy okres spłaty pozwalają na spokojne planowanie budżetu i realne wyjście z problemów finansowych.

Spłata pożyczek i wyjście z pętli chwilówek

Konsolidacja wszystkich długów w jedno, kontrolowane zobowiązanie pozwala skutecznie opanować finansowy chaos. Dzięki temu możesz spłacać pożyczki w regularnych, niższych ratach, unikając narastających kar i odsetek. Stopniowe wyjście z pętli chwilówek daje szansę na odzyskanie stabilności finansowej, lepsze planowanie budżetu oraz odbudowanie historii kredytowej, co w przyszłości ułatwi dostęp do bardziej korzystnych form finansowania.

Działanie zanim sprawa sprawa trafi do sądu

Jeśli zgłosisz się odpowiednio wcześnie do Biliti, można ustalić nowe warunki spłaty Twojego długu. Wierzyciele otrzymują informację o rozpoczętej spłacie, dzięki czemu nie podejmują dalszych działań windykacyjnych ani nie kierują sprawy na drogę sądową. To pozwala zachować kontrolę nad sytuacją i rozpocząć regulowanie zobowiązań w sposób bezpieczny i przewidywalny.

Już teraz wypełnij nasz formularz kontaktowy i pozbądź się długów raz na zawsze!

Wypełnij nasz formularz i rozpocznij swoją drogę do spłaty zobowiązań

Chcę wyjść z długu

Udostępnij:

Skuteczna i szybka pomoc w spłacie zadłużenia

Zostaw numerOddzwaniamy w 10 minut

Mamy świetne opinie

i wysoką skuteczność