Zastanawiasz się, jak sprawdzić, do jakiego banku należy dany numer rachunku? Warto wiedzieć, że każdy numer konta bankowego zawiera zakodowane informacje, które pozwalają szybko ustalić instytucję prowadzącą rachunek. To praktyczna wiedza, szczególnie gdy chcesz upewnić się, że dane do przelewu są poprawne, zweryfikować wiarygodność odbiorcy lub po prostu zrozumieć, jak działa system numeracji rachunków bankowych. W tym artykule wyjaśniamy, z jakich elementów składa się numer rachunku oraz jak krok po kroku sprawdzić, do jakiego banku jest przypisany.

Najszybsza droga do spłaty Twoich zobowiązań

Jaki to bank? Identyfikacja banku po numerze konta

Każdy numer konta bankowego zawiera w sobie ukryte informacje, które pozwalają zidentyfikować instytucję prowadzącą rachunek. Dzięki temu można szybko sprawdzić, do jakiego banku należy dany numer rachunku, zweryfikować poprawność danych do przelewu lub upewnić się co do wiarygodności odbiorcy. Jednak, aby zrobić to skutecznie, warto zrozumieć, z czego faktycznie składa się numer konta.

Struktura numeru rachunku

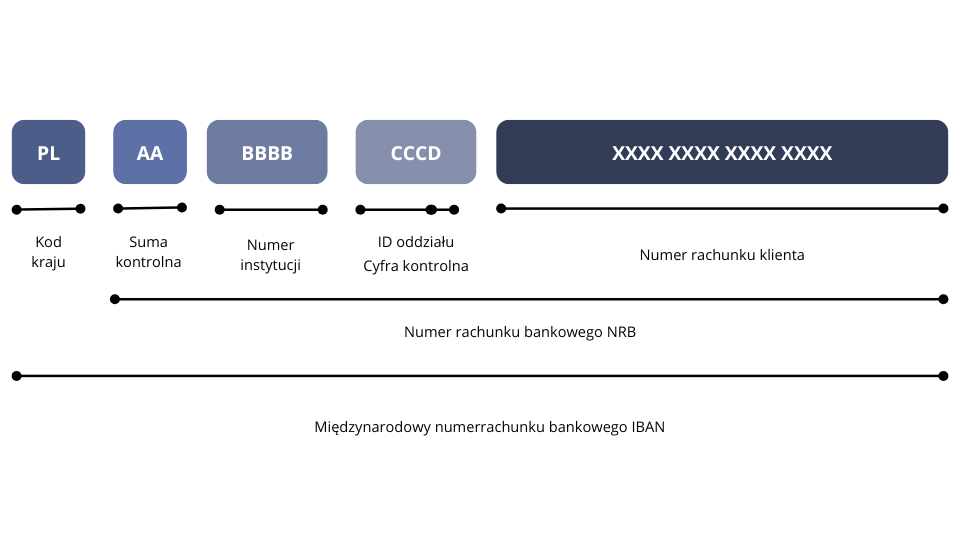

Typowy polski numer konta w formacie NRB (Numer Rachunku Bankowego) składa się z 26 cyfr, które mają swoje znaczenie:

AA (2 cyfry) – suma kontrolna

Pierwsze dwie cyfry numeru rachunku służą do kontroli poprawności całego numeru. To przysłowiowa suma kontrolna, która określa, czy numer rachunku został wpisany poprawnie, zmniejszając tym samym ryzyko błędów przy przelewach. Jeśli którakolwiek z cyfr jest nieprawidłowa, system bankowy natychmiast odrzuci transakcję.

Warto wiedzieć, że te dwie cyfry nie wskazują jeszcze banku, a są jedynie matematycznym zabezpieczeniem numeru.

BBBBCCCD (8 cyfr) – numer rozliczeniowy banku

Kolejne osiem cyfr, w tym przypadku oznaczane jako BBBBCCCD, zawiera najważniejszą informację, czyli numer rozliczeniowy banku. To właśnie on pozwala ustalić, w jakim banku jest prowadzone konto. Na numer rozliczeniowy banku składają się:

- BBBB – kod banku

- CCC – kod oddziału banku

- D – cyfra kontrolna

XXXXXXXXXXXXXXXX (16 cyfr) – numer rachunku klienta

Ostatnie szesnaście cyfr to już faktyczny numer rachunku klienta. To indywidualny identyfikator konta w danym banku i oddziale.

To właśnie dzięki temu oznaczeniu przelewy trafią na właściwe konto w systemie bankowym. Same cyfry kontrolne i numer rozliczeniowy banku gwarantują, że transakcja dotrze do odpowiedniego banku i oddziału, ale dopiero numer rachunku klienta precyzuje odbiorcę.

Jak rozpoznać bank i oddział, analizując numer rachunku?

Znając budowę numeru rachunku bankowego, możesz w prosty sposób ustalić, jaki bank prowadzi dane konto, a nawet z jakiego oddziału ono pochodzi. Jak więc zrobić to w praktyce?

Znajdź numer rozliczeniowy banku

Jak już wiemy, numer rachunku w Polsce składa się z 26 cyfr. Do identyfikacji banku potrzebna będzie część znajdująca się zaraz po dwóch pierwszych cyfrach (sumie kontrolnej). Cyfry od 3. do 10. pozycji tworzą numer rozliczeniowy banku (BBBBCCCD).

Sprawdź jaki to bank w oficjalnym wykazie

Kod banku możesz porównać z publicznie dostępnymi wykazami numerów rozliczeniowych.

| Identyfikator banku | Nazwa banku |

|---|---|

| 1010 | Narodowy Bank Polski |

| 1020 | PKO BP |

| 1030 | Bank Handlowy (Citi Handlowy) |

| 1050 | ING Bank Śląski |

| 1090 | Santander Bank Polska |

| 1130 | BGK |

| 1140 | mBank |

| 1160 | Bank Millennium |

| 1240 | Pekao SA |

| 1320 | Bank Pocztowy |

| 1540 | BOŚ Bank |

| 1580 | Mercedes-Benz Bank Polska |

| 1610 | SGB – Bank |

| 1680 | Plus Bank |

| 1840 | Societe Generale |

| 1870 | Nest Bank |

| 1930 | Bank Polskiej Spółdzielczości |

| 1940 | Credit Agricole Bank Polska |

| 2030 | BNP Paribas |

| 2120 | Santander Consumer Bank |

| 2160 | Toyota Bank |

| 2190 | DNB Bank Polska |

| 2490 | Alior Bank |

| 2710 | FCE Bank Polska |

| 2720 | Inbank |

| 2770 | Volkswagen Bank |

| 2800 | HSBC |

| 2850 | BFF Bank |

| 2870 | Bank Nowy |

| 2910 | Aion Bank |

| 2930 | VeloBank |

Załóżmy, że klient otrzymał numer rachunku:

12 1010 1234 0000 0000 0000 0000

Wówczas:

12 – suma kontrolna

1010 1234 – numer rozliczeniowy banku

0000 0000 0000 0000 – numer rachunku klienta

Do identyfikacji potrzebne nam są cyfry od 3. do 10. pozycji, czyli:

10101234

Pierwsze cztery cyfry tego ciągu to:

1010 – kod banku

Sprawdzamy więc kod w wykazie numerów rozliczeniowych i widzimy, że:

1010 = Narodowy Bank Polski

Warto wiedzieć, że do ustalenia banku nie zawsze trzeba sprawdzać wszystkie osiem cyfr numeru rozliczeniowego. W przypadku banków komercyjnych wystarczą pierwsze trzy cyfry, bo jeśli zaczynają się od 1, 2, 3, 4, 5, 6 lub 7, wskazują one konkretną instytucję. W przypadku banków spółdzielczych potrzebne są pierwsze cztery cyfry, które zwykle zaczynają się od 8 lub 9.

Opisany wyżej system numeracji rachunków obowiązuje wyłącznie w Polsce i dotyczy przelewów krajowych. W przypadku transakcji międzynarodowych stosuje się odmienny system – IBAN (International Bank Account Number), umożliwiający jednoznaczną identyfikację kont bankowych w różnych krajach.

Numer IBAN (International Bank Account Number) w praktyce – co warto wiedzieć?

IBAN to międzynarodowy numer rachunku bankowego, który został stworzony po to, aby ułatwić i ujednolicić przelewy zagraniczne. Dzięki niemu banki na całym świecie mogą jednoznacznie odczytać dane rachunku, bez względu na kraj, w którym jest prowadzony.

Standard IBAN został opracowany przez Europejski Komitet Standardów Bankowych (ECBS), a następnie przyjęty jako międzynarodowa norma. Celem takiego działania było ograniczenie błędów w przelewach zagranicznych i przyspieszenie ich realizacji. Dziś IBAN jest używany w większości krajów Europy oraz w wielu państwach poza nią.

Numer IBAN w Polsce składa się z 28 znaków. W innych krajach jego długość może być inna – maksymalnie do 34 znaków (cyfr i liter). Niezależnie od kraju, każdy numer IBAN zawsze składa się z:

- dwóch liter przedstawiających kod danego kraju – na przykład PL dla Polski, DE dla Niemiec, FR dla Francji;

- dwóch cyfr kontrolnych;

- krajowego numeru rachunku, czyli odpowiednika NRB w danym państwie.

Przykład dla Polski:

PL 12 1010 1234 0000 0000 0000 0000

W tym przypadku:

- PL – oznacza Polskę

- 12 – suma kontrolna

- pozostałe 26 cyfr – NRB.

W praktyce polski IBAN to po prostu NRB poprzedzony kodem kraju „PL”. Jednak w innych państwach długość i struktura krajowej części numeru mogą się różnić.

Dlaczego IBAN jest tak ważny?

Podczas przelewu zagranicznego sam numer rachunku nie wystarczy. System bankowy musi:

- rozpoznać kraj;

- poprawnie zweryfikować sumę kontrolną;

- zidentyfikować bank;

- skierować środki do właściwej instytucji.

IBAN upraszcza ten proces i znacząco zmniejsza ryzyko błędów, bowiem, jeśli numer zostanie wpisany nieprawidłowo, system automatycznie to wykryje.

Kiedy używać IBAN?

- przy przelewach do innego kraju;

- przy otrzymywaniu wynagrodzenia z zagranicy;

- podczas płatności międzynarodowych, na przykład zakupów w zagranicznych sklepach internetowych;

- przy transakcjach w obrębie strefy SEPA (Single Euro Payments Area).

Innymi słowy, jeśli wykonujesz zwykły przelew krajowy w Polsce, wystarczy NRB. Gdy jednak pieniądze mają przekroczyć granicę, konieczny będzie IBAN.

Dlaczego warto weryfikować poprawność numeru konta przed wysyłką?

Współczesne banki już podczas wpisywania danych do przelewu pokazują, w jakim banku konto zostało założone, gdyż system automatycznie sprawdza sumę kontrolną oraz cyfry, które określają identyfikator instytucji bankowej. To duże ułatwienie i dodatkowe zabezpieczenie, jednak nie zwalnia nadawcy z obowiązku dokładnego sprawdzenia wprowadzonych danych.

Nawet drobna pomyłka może mieć poważne konsekwencje. W przypadku błędnego zapisu numeru rachunku bankowego przelew może zostać odrzucony a w skrajnych przypadkach trafić na inne, istniejące konto. Ponadto, przy płatnościach terminowych, takich jak raty kredytu czy opłaty za mieszkanie, może to skutkować odsetkami karnymi lub dodatkowymi kosztami.

Szczególną ostrożność warto zachować przy przelewach międzynarodowych, gdy pieniądze trafiają do instytucji działającej poza granicami kraju. W takiej sytuacji bank zagraniczny podlega innym procedurom i regulacjom, a ewentualne wyjaśnianie pomyłek może być bardziej czasochłonne i skomplikowane.

Dlatego przed zatwierdzeniem transakcji warto dokładnie sprawdzić, czy numer rachunku został wpisany poprawnie. To niewielki wysiłek, który pozwala uniknąć stresu, opóźnień i dodatkowych formalności.

Potrzebujesz porady doświadczonego doradcy finansowego? Już teraz skontaktuj się z naszymi doradcami!

Jaki to bank? FAQ

Odpowiedź brzmi: tak. Wystarczy odczytać cyfry od 3. do 10. pozycji numeru NRB, czyli numer rozliczeniowy banku. Pierwsze cztery cyfry tego ciągu to kod banku, który można porównać z oficjalnym wykazem identyfikatorów instytucji finansowych. To właśnie ta część numeru pozwala ustalić, gdzie prowadzone jest konto. Końcowe 16 cyfr to natomiast indywidualny numer rachunku klienta banku.

NRB obowiązuje w przelewach krajowych w Polsce. Przy transakcjach zagranicznych konieczne jest użycie formatu IBAN, który zaczyna się od kodu kraju, na przykład „PL”, co umożliwia międzynarodową weryfikację. Standard IBAN został wprowadzony, aby zapewnić większą łatwość odczytu numeru rachunku oraz ograniczyć ryzyko błędów przy przelewach między krajami.

Aby przekształcić polski numer NRB w IBAN, wystarczy dodać na jego początku kod kraju, którym dla Polski jest „PL”. Sama sekwencja cyfr NRB pozostaje niezmieniona, a wprowadzenie tych liter sprawia, że numer spełnia międzynarodowe standardy IBAN i może być używany w przelewach zagranicznych.

Wypełnij nasz formularz i rozpocznij swoją drogę do spłaty zobowiązań

Udostępnij:

Skuteczna i szybka pomoc w spłacie zadłużenia

Oblicz ratęI spłać swoje długi

Mamy świetne opinie

i wysoką skuteczność