- 8 lutego 2023

- Rodzaje umów i wniosków

- Komentarze :2

Ogłoszenie upadłości nie jest łatwą decyzją, ale często to jedyne wyjście z trudnej sytuacji finansowej i ostatnia deska ratunku. Warto pamiętać, iż ogłoszenie bankructwa nie jest jednoznaczne z umorzeniem długów. Ma ono na celu oddłużenie osoby fizycznej przy jednoczesnym zaspokojeniu potrzeb wierzycieli. Ogłoszenie upadłości niesie za sobą również nieprzyjemne konsekwencje.

- Na czym polega upadłość konsumencka?

- Kto może ogłosić upadłość konsumencką?

- Kto nie może ogłosić upadłości konsumenckiej?

- Upadłość konsumencka - warunki

- Jak ogłosić upadłość konsumencką?

- Wniosek o upadłość konsumencką - co powinien zawierać?

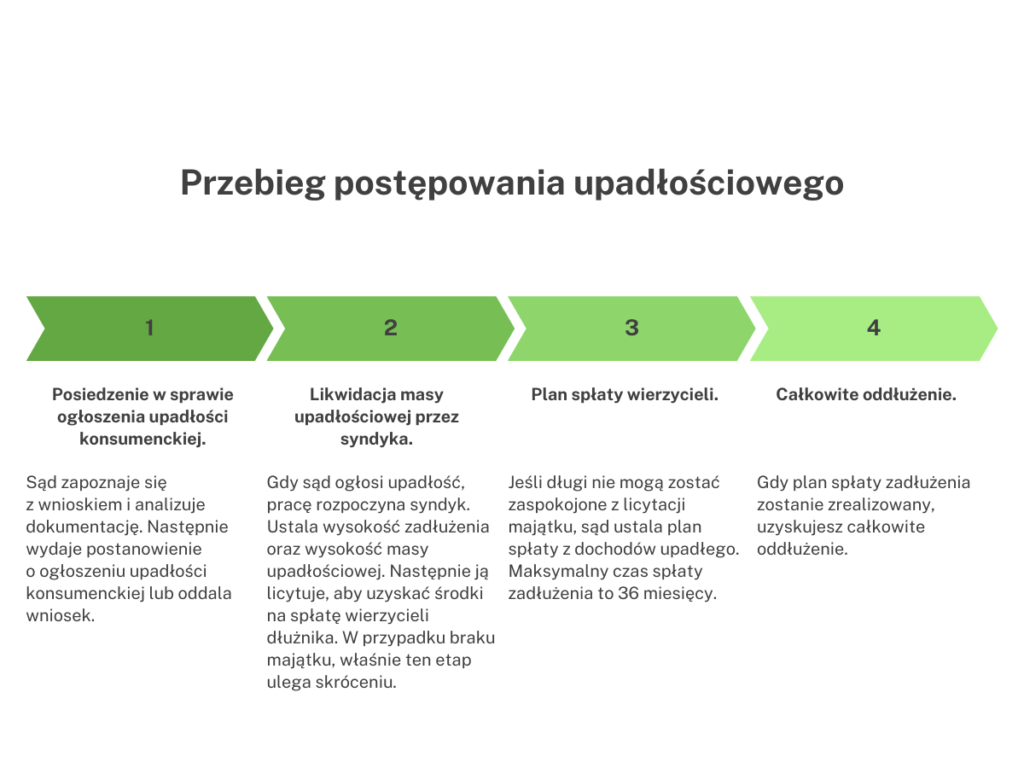

- Etapy upadłości konsumenckiej

- Ile trwa upadłość konsumencka?

- Upadłość konsumencka bez majątku

- Ile trwa upadłość konsumencka bez majątku?

- Upadłość konsumencka - konsekwencje

Ogłosić upadłość można jedynie spełniając dwa warunki. Po pierwsze ogłosić ją może jedynie osoba fizyczna będąca konsumentem, czyli nie prowadzi ona działalności gospodarczej (wyjątek stanowią jednoosobowe przedsiębiorstwa). Po drugie osoba ta musi być trwale niewypłacalna, oznacza to, że jej opóźnienie w realizacji płatności przekracza minimum 3 miesiące.

Najszybsza droga do spłaty Twoich zobowiązań

Na czym polega upadłość konsumencka?

Ogłoszenie upadłości w konsekwencji oznacza, że wobec tej osoby nie mogą być prowadzone postępowania komornicze spowodowane poprzednimi długami. W trakcie postępowania może zostać przeprowadzone umorzenie części lub całości długu. Według najnowszych przepisów o upadłość konsumencką może się starać także osoba, która do bankructwa doprowadziła w sposób umyślny lub wskutek własnego niedbalstwa, a nie jedynie z przyczyn niezależnych od niej, czyli z powodu choroby czy utraty źródła dochodów.

Kto może ogłosić upadłość konsumencką?

Upadłość konsumencką może ogłosić osoba prywatna. Wniosek musi zostać złożony do sądu, zarówno przez dłużnika, jak i przez jego wierzyciela. Oczywiście wniosek można również złożyć samodzielnie, ale warto pamiętać, że postępowanie toczy się bez udziału wnioskodawcy. Przygotowanie odpowiednich dokumentów i dowodów jest niesamowicie ważne. Wnioskując o upadłość, należy udowodnić, że zadłużony nie ma realnej szansy na spłatę zobowiązania.

Kto nie może ogłosić upadłości konsumenckiej?

Niestety nie każda osoba posiadająca opóźnienia w spłacie może myśleć o ogłoszeniu upadłości. Sąd oddali wniosek lub umorzy postępowanie w kilku przypadkach:

- dłużnik jest udziałowcem ponoszącym odpowiedzialność za długi spółki;

- dłużnik nie jest rzeczywiście niewypłacalny - jego opóźnienie w spłacie nie wynosi minimum 3 miesięcy;

- dłużnik wnioskował o upadłość w przeciągu ostatnich 10 lat i została ona ogłoszona, a jakaś część zobowiązań została umorzona;

- w ostatnich 10 latach dłużnik dokonał czynności mających na celu pokrzywdzenie wierzycieli, np. przekazał nieruchomość krewnemu w celu uniknięcia zajęcia jej przez komornika.

Dodatkowo, jeśli sąd uzna, że działania dłużnika miały na celu intencjonalne ukazanie niewypłacalności, może odmówić ogłoszenia upadłości.

Upadłość konsumencka - warunki

Aby ogłosić upadłość konsumencką konieczne będzie złożenie wniosku do sądu oraz wniesienie opłaty. W wielu przypadkach dłużnicy decydują się skorzystać z usług kancelarii prawnych, rezygnując z samodzielnego przygotowania pisma. Ważne jest jednak, że to sąd będzie decydował podczas rozprawy, które długi zostaną umorzone i w jakiej części.

W sytuacji, gdy sąd ustali, że dłużnik może jedynie częściowo umorzyć swoje zadłużenie, będzie musiał spłacać pozostałą część. Sąd może również nakazać sprzedaż mienia dłużnika w celu spłaty zobowiązania. W takim przypadku dłużnik może być zmuszony do oddania swojego samochodu, mieszkania lub innych przedmiotów majątkowych.

Ważne jest zatem, aby pamiętać, że upadłość konsumencka nie gwarantuje całkowitego umorzenia długów. Dodatkowo proces ten może być skomplikowany i żmudny. Dlatego nie powinno się go traktować jako pierwszego rozwiązania, gdy pojawią się problemy finansowe.

Jak ogłosić upadłość konsumencką?

W celu ogłoszenia upadłości należy złożyć właściwy wniosek do sądu oraz uiścić opłatę w wysokości 30 zł, a dowód wpłaty dołączyć do dokumentów. Warto pamiętać, że proces jest długi i zawiły, dlatego też ogłoszenie upadłości nie powinno być pierwszym wyborem w przypadku kłopotów ze spłatą długów, a raczej ostatecznością.

Wniosek o upadłość konsumencką - co powinien zawierać?

Napisanie wniosku może wydawać się problematyczne, dlatego wiele osób korzysta z pomocy profesjonalnej kancelarii. Niestety taka usługa nie należy do tanich. Samodzielne sporządzenie wniosku, choć może wydawać się cięższe, nie jest niewykonalne. Wzór do uzupełnienia znajduje się na stronie gov.pl

Jakie informacje powinny znaleźć się we wniosku:

- dane sądu,

- dane wnioskodawcy,

- spis majątku z przybliżoną wyceną - informacje na temat posiadanych nieruchomości oraz ruchomości,

- wysokość zgromadzonych pieniędzy w gotówce, na kontach bankowych i lokatach,

- spis wierzycieli i wysokości długów,

- dowody potwierdzające wysokość zadłużenia oraz przyczyny niewypłacalności, np.: zaświadczenia o zarobkach, wypowiedzenia umów.

Ile trwa upadłość konsumencka?

Choć prawo nie określa konkretnych terminów, w wielu przypadkach orzeczenie o ogłoszeniu lub odrzuceniu upadłości zostaje wydane już około 3 tygodnie po złożeniu wniosku. Niemniej jednak istnieje możliwość, że cały proces potrwa nawet do 3 miesięcy. W pierwszym etapie następuje likwidacja majątku, następnie sąd ustala plan spłaty (ten etap może trwać nawet 1,5 roku).

W ramach upadłości konsumenckiej sąd ustala plan spłat obejmujący okres trwający 12, 24 lub 36 miesięcy. Osoba z upadłością ma obowiązek wpłacać określoną kwotę, która ma zostać przeznaczona na spłatę niespłaconych zobowiązań. W przypadku osób, które celowo doprowadziły do swojego zadłużenia, okres ten może się wydłużyć nawet do 7 lat.

Należy pamiętać, że postępowanie dotyczące upadłości konsumenckiej może przebiegać znacznie szybciej w przypadku, gdy nie ma potrzeby realizacji planu spłaty. Na przykład, jeśli dłużnik znajduje się w trudnej sytuacji finansowej uniemożliwiającej mu dokonywanie spłat, sąd może umorzyć jego zobowiązania. W takim przypadku postępowanie może zakończyć się szybciej niż w przypadku realizacji planu spłat.

Warto również zaznaczyć, że postępowanie o upadłość konsumencką zwykle trwa maksymalnie 5 lat od złożenia wniosku sądowego.

Upadłość konsumencka bez majątku

Osoby nieposiadające żadnego majątku również mają prawo ogłosić bankructwo konsumenckie. Dodatkowo wnioskujący nie musi posiadać dochodów lub mogą być one na tyle niskie, że jedynie pokrywają koszty życia. W takim przypadku we wniosku powinna się znaleźć informacja, co się stało z majątkiem oraz dlaczego dłużnik nie może podjąć się pracy lub zmienić jej na lepiej płatną. Postępowanie w tym przypadku może przebiegać znacznie szybciej niż w przypadku upadłości z majątkiem. Syndyk musi dokonać wszelkich czynności związanych z wyceną i likwidacją majątku. W przypadku, gdy dana osoba majątku nie posiada, analogicznie praca syndyka jest znacznie prostsza.

Etapy upadłości konsumenckiej

Etapy ogłaszania upadłości konsumenckiej możemy podzielić na:

- Analiza możliwości uzyskania oddłużenia przez konsumenta.

- Zebranie dokumentów potrzebnych do sporządzenia wniosku, w tym dokumentów potwierdzających zobowiązania, stan zdrowia i przyczyny niewypłacalności.

- Wniesienie wniosku o ogłoszenie upadłości konsumenckiej.

- Rozpoznanie wniosku, zazwyczaj w ciągu dwóch miesięcy od jego wniesienia.

- Ogłoszenie upadłości i ustanowienie syndyka.

- Spotkanie z syndykiem w celu wydania majątku oraz informacji dotyczących masy upadłości.

- Zawiadomienie wierzycieli o ogłoszeniu upadłości i wezwanie do zgłaszania wierzytelności.

- Poszukiwanie majątku przez syndyka, w tym współpraca z Urzędem Skarbowym, KRS i komornikiem.

- Sporządzenie spisu inwentarza i planu likwidacyjnego przez syndyka.

- Likwidacja majątku, zawiadomienie wierzycieli i sądu o wybranym sposobie likwidacji i cenie minimalnej dla nieruchomości i składników majątku o wartości przekraczającej pięciokrotność przeciętnego wynagrodzenia.

- Sporządzenie przez syndyka projektu planu spłaty wierzycieli i wysłanie go do wierzycieli i upadłego.

- Przesłanie projektu planu spłaty wierzycieli wraz ze stanowiskiem wierzycieli i upadłego do sądu.

- Ustalenie planu spłaty wierzycieli przez sąd i wydanie postanowienia kończącego postępowanie upadłościowe.

- Wykonanie planu spłaty wierzycieli, z obowiązkiem corocznego składania sprawozdań z wykonania planu spłaty wierzycieli do końca kwietnia, wraz z dochodami, spłaconymi kwotami i nabytymi składnikami majątku.

Ile trwa upadłość konsumencka bez majątku?

Od momentu wpłynięcia wniosku o upadłość a wydaniem postanowienia przez sąd mijają zazwyczaj 3 miesiące, ale całe postępowanie upadłościowe trwa zdecydowanie dłużej (nawet do 5 lat). Jednak w przypadku ogłaszania upadłości konsumenckiej bez majątku, ten czas może być krótszy.

Upadłość konsumencka - konsekwencje

Zdecydowaną zaletą ogłoszenia upadłości jest zaprzestanie wszelkich postępowań sądowych, także egzekucji komorniczych czy dalej naliczanych odsetek. Największą wadą będzie oczywiście utrata majątku. Wszelkie dobra materialne w postaci nieruchomości, czy wartościowych ruchomości, jak samochód, zostaną przeznaczone na spłatę długu. Dodatkowo zajęta może zostać także część wynagrodzenia. Osoba decydująca się na ogłoszenie upadłości powinna być także świadoma negatywnego wpisu w BIK. W konsekwencji osoba ta nie otrzyma finansowania ze strony banku. Jedyną alternatywną formą finansowania będą w tym przypadku pożyczki bez BIK.

Przed ogłoszeniem upadłości należy się zastanowić, czy rzeczywiście jest ona jedynym wyjściem. Ten krok powinien być ostatecznym, a nie pierwszym wyborem, w przypadku problemów ze spłatą zadłużenia. Masz kłopoty z terminowym spłacaniem swoich zobowiązań? Suma rat przerasta Twój miesięczny budżet? Skontaktuj się z nami i uzyskaj pomoc w oddłużaniu. Wspólnie przeanalizujemy Twoją sytuację i znajdziemy rozwiązanie tego problemu. Dzięki temu w końcu usystematyzujesz swoje płatności i odzyskasz spokój.

Potrzebujesz pomocy z konsolidacją? Skontaktuj się z naszym konsultantem.

Wypełnij nasz formularz i rozpocznij swoją drogę do spłaty zobowiązań